BENn parçası San Francisco’da emlak piyasası zor durumda. 2019’da 1,25 milyon dolara satılan, kuvars tezgahlı ve çatı teraslı, Belediye Binası yakınında gösterişli bir daire düşünün. Bugün değil. Kovid-19 salgınının yarattığı kaosun ardından Belediye Binası artık şehrin uyuşturucu sorunlarının kökenini göz ardı ediyor. Her gece kanunsuzluğun ve insanların çektiği acıların İncil’deki sahneleri ortaya çıkıyor. Daire şu anda 769.000 $ olarak listeleniyor ve henüz satılmadı.

Ancak zor durumdaki mahalleleri dışında San Francisco’nun emlak piyasası bir kez daha güçlü. Fiyatlar bu yılın başlarında ulaşılan en düşük seviyeye göre %3 arttı. Şehrin en lüks semtlerinde bulunan mülkler istenen fiyatın çok üzerinde satılıyor. Yakınlardaki Silikon Vadisi şehri San Jose’de emlak fiyatları dip noktasına göre %8 arttı. Zengin dünyada da hikaye benzer: zayıf noktalar var ama genel olarak şaşırtıcı bir güç var.

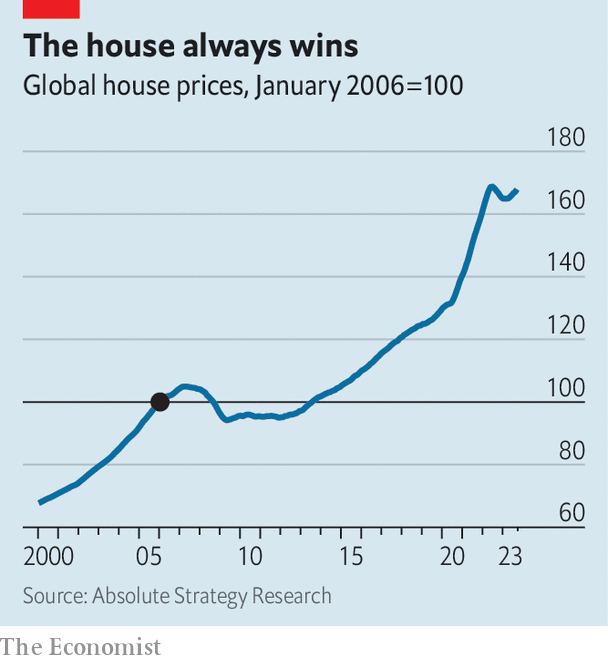

Federal Reserve’ün Dallas şubesinden elde edilen rakamlar, küresel konut fiyatlarının 2023’ün birinci ve ikinci çeyreği arasında %1,3 arttığını gösteriyor. Son aylara ilişkin tahminler daha da artış olduğunu gösteriyor (tabloya bakınız). Nakit akışı açısından bu, onları 2022’de ulaşılan bir önceki zirveye yaklaştırıyor. Enflasyona göre ayarlandığında %5’ten daha az düştüler. Bu, 2007-2009 mali krizini takip eden ve çok daha uzun süren tepeden dipe yüzde 13’lük düşüşle karşılaştırıldığında sönük kalıyor.

Pandemi sırasında konut piyasasının çöktüğü ve bir çöküşün habercisi olduğu yerlerde bile fiyatlar artık pek çok kişinin korktuğundan daha yüksek. Britanya’da bir inşaat şirketi olan Halifax’ın ürettiği ev fiyat endeksi Ekim ayında %1,1 artış göstererek ekonomistlerin aylık %0,4’lük düşüş beklentilerini (her ne kadar işlem sayısı olağandışı düşük olsa da) karşı çıktı. Konut sitesi Zillow’dan alınan veriler, ABD’de ev fiyatlarının bir yıl öncesine göre neredeyse %2 daha yüksek olduğunu gösteriyor. Finansal veri şirketi Bloomberg tarafından yakın zamanda yapılan bir anket, Avustralya ev fiyatlarının bu yıl %7,7 oranında artabileceğini öne sürüyor.

Bütün bunlar çoğu iktisatçıyı şaşırttı. Zengin ülkelerin merkez bankaları 2022’nin başından bu yana faiz oranlarını ortalama yüzde beş puan artırdı. Ekonomistler, alıcıların satın alma gücü düştükçe, ipotek verenler borçlarını ödemekte zorlanırken ve ekonomi yavaşladıkça ev fiyatlarının düşeceğine inanıyordu.

Ancak emlak piyasalarının neden şu ana kadar artan oranları görmezden geldiğini üç faktör açıklıyor. Birincisi tercihlerdeki değişiklik. Pandemi insanları daha da keşiş haline getirmiş gibi görünüyor: evden daha çok çalışıyorlar ve dışarı çıkmaktansa evde eğlenceye nispeten daha fazla zaman harcıyorlar. İnsanlar bu nedenle yaşam alanlarına daha fazla değer vermekte, dolayısıyla konuta olan talep artmaktadır. Bu fiyat düşüşlerini durdurur.

İkinci faktör ipotek piyasasının gelişimidir. Amerika ve Danimarka gibi bazı ülkelerde, insanların merkez bankalarının faiz artırımlarından kendilerini korumalarına olanak tanıyan sabit faizli borçlanma uzun süredir yaygın. 2022’ye giden yıllarda diğer ülkelerdeki haneler de aynı yönde hareket etti. 2011-2021 yılları arasında konut kredilerinin payı AB Değişken oranlı ülkelerde oran neredeyse %40’tan %15’in altına düştü (her ne kadar geri kalanın bir kısmı sadece birkaç yıl için sabit olsa da). Bunun etkisi, oran artışlarının etkisini geciktirmekti. 2021’den bu yana zengin ülkelerdeki ortalama ipotek faizi, ortalama merkez bankası politika faizinin yalnızca yarısı kadar arttı.

Hanehalkı finansmanı aynı zamanda ev fiyatlarını destekleyen üçüncü faktör olan artan faiz maliyetlerinin yönetilmesine de yardımcı olur. 2007’de başlayan konut krizinin ardından birçok hükümet, kredi notu düşük olan borçluları hariç tutarak daha sıkı düzenlemeler getirdi. Zengin insanlar daha yüksek faiz oranlı faturaları daha kolay öderler. Ek olarak, birçok borçlunun hâlâ pandemi sırasında birikmiş ve geri ödemelerini yapmak için kullanabilecekleri önemli miktarda “fazla tasarrufları” var. Son tahminler, Amerika dışındaki ortalama zengin ülkede bu tasarrufların hâlâ yıllık harcanabilir gelirin %14’ünü oluşturduğunu gösteriyor.

Konut piyasasındaki sıkıntılar basitçe geciktirilebilir mi? Kısa vadeli düzeltmelere sahip ipoteklerin süresi yakında dolacak. Hanehalkı muhtemelen bugünün yüksek oranlarıyla yeniden finansman yapmak zorunda kalacak; Enflasyon istikrarlı kalırsa merkez bankacıları oranları daha da artırmak zorunda kalabilir. Fazla tasarruf eninde sonunda tükenecek ve zayıf ekonomiyle bağlantılı olarak artan işsizlik bazı ev sahiplerini de riske atacak. Ancak şimdilik zengin dünya Belediye Binası’ndan çok uzakta. ■