28 Mart 2023 Salı günü ABD’nin New York kentindeki New York Menkul Kıymetler Borsası’nda (NYSE) bir güvenlik görevlisi.

Victor J. Mavi | Bloomberg | Getty Images

Merkez bankalarının faiz oranlarını baş döndürücü bir hızla artırdığı ve gecikmeli etkiler devreye girerken bu oranların muhtemelen daha uzun süre yüksek kalacağı göz önüne alındığında, 2024 için makroekonomik görünüm net olmaktan çok uzak.

Uluslararası Para Fonu’nun temel tahmini, 2022’deki %3,5’ten 2023’te %3’e ve 2024’te %2,9’a yavaşlaması yönünde; bu da 2000 ile 2019 arasındaki tarihsel ortalama olan %3,8’in oldukça altında, bu da gelişmiş ekonomilerdeki önemli bir yavaşlamayı yansıtıyor.

Washington merkezli enstitü, Mart 2022’den bu yana 500 baz puanın üzerindeki faiz artışlarına rağmen şaşırtıcı derecede güçlü kalan ABD GSYİH büyümesinin bu yıl %2,1 oranında artmaya devam etmesini ve gelecek yıl %1,5’in en iyi performans gösteren gelişmiş piyasalara ait olmasını bekliyor. .

ABD ekonomisinin dayanıklılığı, Federal Reserve’ün ekonomiyi resesyona sokmadan arzu ettiği “yumuşak inişe” ulaşacağı ve enflasyonu yavaşlatacağı konusunda artan bir fikir birliğine yol açtı.

Piyasa artık büyük ölçüde faiz oranlarının Fed Fonlarının mevcut hedef aralığı olan %5,25 ila %5,5 aralığında zirveye ulaşmasını bekliyor ve gelecek yıl faiz indirimleri bekleniyor.

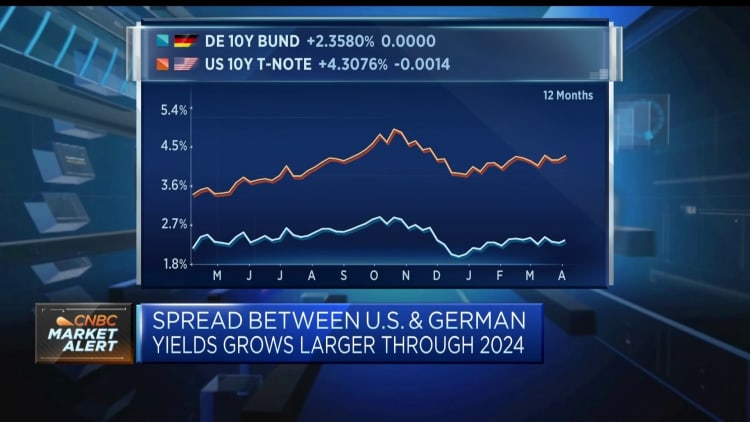

Hala Alman bankasıPazartesi günü yayınlanan 2024 tahmin raporunda ekonomistler, para politikasının “zamanlaması ve etkisi son derece belirsiz” gecikmelerle işlediğine dikkat çekti.

Faiz artırımlarının gecikmeli etkisi göz önüne alındığında, veri zayıflamasının açık işaretlerini şimdiden görebiliyoruz. ABD’de son istihdam raporu, Ocak 2022’den bu yana en yüksek işsizlik oranını gösterdi; kredi kartı temerrütleri son 12 yılın en yüksek seviyesinde ve…” Küresel ekonomi başkanı Jim Reid, “Yüksek getirili tahvil temerrütleri en düşük seviyelerin çok altında” dedi. ve raporda Deutsche Bank’taki tematik Araştırma ve grubun baş ekonomisti David Folkerts-Landau yer alıyor.

“Ekonominin dış kenarlarında açıkça bir stres var ve bu stresin 2024’te bu seviyelerde faiz oranlarıyla yayılması muhtemel. Euro bölgesi üçüncü çeyrekte GSYİH’de % -0,1’lik bir düşüş yaşadı; ekonomi 2022 sonbaharından bu yana durgunluk dönemindeydi ve bunun 2024 yazının ortasına kadar sürmesi bekleniyor.”

Alman kredi kuruluşu, piyasadaki fikir birliğinden çok daha karamsar bir tahmine sahip ve Kanada’nın 2024’te sadece %0,8 ile G7 arasında en yüksek GSYİH büyümesine sahip olacağını öngörüyor.

“Bu hala olumlu olsa ve profil yıl boyunca iyileşse de, bu, büyük ekonomilerin en az kırk yıl içinde bu en agresif faiz artırım döngüsünün gecikmesini aşmaları gerektiğinden şoklara karşı daha savunmasız olacağı anlamına geliyor.” Reid ve Folkerts, -Landau, bu kadar hızlı bir sıkılaştırmanın ardından potansiyel “makro kazaların” yaşanma olasılığının daha yüksek olduğuna dikkat çekti.

“10 ila 15 yıl boyunca sıfır/negatif faiz oranları ve küresel merkez bankası bilançolarının son zirvede yaklaşık 5 trilyon dolardan 30 trilyon dolara çıktığı ve sadece birkaç yıl önce en çok beklenen ultra gevşek politikalara sahip olduk.” Yani bu Bu yüksek faiz oranı rejimine karşı savunmasız olacak zayıf kaldıraçlı yatırımların yapılmış olabileceğini anlamak kolay.”

ABD bölgesel bankaları, bu yılın başlarında Silikon Vadisi Bankası ve birkaç bankanın iflas etmesiyle küresel pazarda paniğe yol açtı ve Deutsche Bank, bu sektörde, ticari gayrimenkul ve özel piyasaların yanı sıra “zamana karşı yarış” gibi bazı kırılganlıkların devam ettiğine dikkat çekti. “

“Daha uzun süre daha yüksek” ve bölgesel farklılıklar

Son aylarda piyasa görünümüne “uzun vadeli daha yüksek” faiz oranları beklentisi hakim oldu Goldman Sachs Varlık Yönetimi Ekonomistler, büyüme şu anda tahmin edilenden çok daha fazla yavaşlamadıkça Fed’in gelecek yıl faiz oranlarını düşürmeyi düşünmesinin pek mümkün olmadığını söylüyor.

Euro bölgesinde zayıf büyüme ivmesi ve sıkı maliye politikası ile borç verme koşullarından kaynaklanan ağır yük, Avrupa Merkez Bankası’nın parasal sıkılaştırmayı duraklatma ve potansiyel olarak 2024’ün ikinci yarısında kesintilere geçme olasılığını artırıyor.

GSAM ekonomistleri, “Fed ve ECB, sıkılaştırma döngüsü sırasında sert iniş yolundan sapmış gibi görünse de, dışsal şoklar veya parasal genişlemeye zamanından önce dönüş, enflasyonu aşağı çekmek için resesyon gerektirecek şekilde yeniden ateşleyebilir” dedi.

“Tersine, para politikasının daha da sıkılaştırılması, önceki sıkılaştırmanın etkileri fark edilir hale geldiğinde gerilemeyi tetikleyebilir.”

GSAM ayrıca büyüme beklentileri ve enflasyon kalıplarının gelişimindeki bölgesel farklılıklara da dikkat çekti. Yıllar süren durgunluğun ardından yeniden canlanan yurt içi talebin ücret artışını ve enflasyonu artırması, Çin emlak piyasası kaldıracının ve demografik olumsuzlukların riskleri aşağı yönlü hareket ettirmesi Japon ekonomisini olumlu yönde şaşırttı.

Bu arada Brezilya, Şili, Macaristan, Meksika, Peru ve Polonya, gelişmekte olan piyasalarda faiz oranlarını ilk artıranlar arasında yer aldı ve enflasyonun keskin bir şekilde yavaşladığı ilk ülkeler arasında yer aldı; bu, merkez bankalarının ya faiz oranlarını düşürmeye başladığı ya da düşürmek üzere olduğu anlamına geliyor.

GSAM, “Uzun vadeli yüksek faiz oranları ve çoğu gelişmiş ekonomide daha yavaş büyüme ile senkronize olmayan bir küresel döngüde, ileriye dönük yol belirsiz olmaya devam ediyor” dedi ve bunun “kamu ve özel piyasalarda çeşitlendirilmiş ve risk bilincine sahip bir yatırım yaklaşımı gerektirdiğini” de sözlerine ekledi. “

Resesyon riski “azaltılmak yerine ertelendi”

Salı günü düzenlenen bir panelde JPMorgan Varlık Yönetimi stratejistleri, yüksek faiz oranlarının etkisi ekonomiye yayılırken ABD’deki resesyon riskinin “azaltılmak yerine erteleneceğini” iddia ederek bu uyarıyı yinelediler.

JPMAM baş piyasa stratejisti Karen Ward, ABD’deki birçok hanenin 30 yıllık sabit faizli ipotek kullandığını, faiz oranlarının hâlâ %2,7 civarında olduğunu, Birleşik Krallık’ta ise birçok kişinin bunları Kovid-19 salgını sırasında kullandığını belirtti. – oranlı ipotekler değişti “Faiz oranı geçişkenliği önceki döngülere göre çok daha yavaş”.

Bununla birlikte, Birleşik Krallık’ın yüksek faiz oranlarına maruz kalma oranının 2023 sonunda yaklaşık %38’den 2024 sonunda %60’a çıkacağını, ABD’de ilk kez alıcıların önemli ölçüde daha yüksek faiz oranları ve daha yüksek maliyetlerle karşı karşıya kalacağını vurguladı. Araba kredileri gibi diğer tüketici borçlarında da güçlü bir artış görüldü.

“Bence buradaki temel sonuç, faiz oranlarının hala istikrarlı olduğu, sadece bu kez daha uzun sürdüğü” dedi.

Ward, ABD’li tüketicilerin bastırılmış tasarruflarını Avrupalı muadillerine göre daha hızlı harcadığını vurguladı ve bunun “inanılmaz derecede destekleyici” maliye politikasıyla birlikte “ABD’nin şimdiye kadar daha iyi performans göstermesinin nedenlerinden biri” olduğunu öne sürdü. ” büyük altyapı programları ve salgın sonrası destek programları.

“Bütün bunlar gelecek yıla da yansıyor, dolayısıyla tüketici açısından ortam 2024’e girene kadar bizim için o kadar da güçlü görünmüyor, bu da biraz acı verici görünecek” dedi.

Bu arada şirketlerin, özellikle de yüksek getirili şirketlerin önümüzdeki birkaç yıl içinde daha yüksek faiz oranlarıyla yeniden finansmana başlaması gerekecek.

Ward, “Dolayısıyla büyüme 2024’te yavaşlıyor ve biz hala durgunluk risklerinin önemli olduğuna inanıyoruz ve bu nedenle en kötüsünü yaşadığımız ve bundan sonra bir yükseliş göreceğimiz fikri konusunda hâlâ oldukça temkinliyiz” dedi.