Tarayıcınız öğeyi desteklemiyor

To yıl Yıl 2034. “Muhteşem yedi” Amerikan şirketi neredeyse tüm ülke borsasını temsil ediyor. Nvidia’nın patronu Jensen Huang için, üç ayda bir elde edilen rekor bir kar, yapay zekada bir başka baş döndürücü “devrilme noktası” ilanı anlamına geliyor. Kimse dinlemiyor. Pasif yatırımın uzun yürüyüşü son hisse toplayıcıları ve gözlemcileri de işsiz bıraktı. Yatırım fonları ve borsada işlem gören endeks fonları (ETF’lerHangisinin en iyi performansı göstereceğini tahmin etmek yerine bir grup hisse senedi satın alan kişiler piyasalara tamamen hakimdir. Kapitalizmin büyük sorunları birkaç teknoloji patronu ve varlık yöneticisi arasında özel olarak tartışılıyor.

Gerçekte distopyadan muhtemelen kaçınılacaktır: Son akıllı yatırımcı ışıkları söndürdüğünde piyasaların işleyişi sona erecektir. Ancak bu durum akademisyenlerin, fon yöneticilerinin ve düzenleyicilerin, özellikle de piyasanın çılgın olduğu zamanlarda pervasız para konusunda endişelenmelerine engel olmuyor. 2000 yılında dot-com balonunun patlamasından sonra, Fransız merkez bankacısı Jean-Claude Trichet, varlık fiyatlarının ekonomik temellerinden neden kopabileceğinin nedenleri listesine pasif yatırımı da dahil etti. Endeks fonlarının “performansı ölçmek yerine yaratma” yeteneğine sahip olduğunu iddia etti. Yükselen Amerikan piyasaları da benzer tartışmaları yeniden ön plana çıkardı. Bazı analistler hisse senedi değerlerini şişirmek için pasif yatırımı işaret ediyor. Diğerleri düşüşünü öngörüyor.

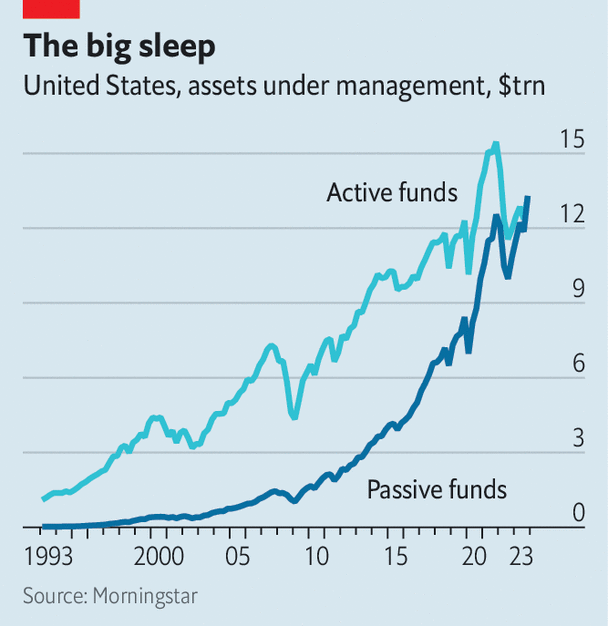

Bu tür eleştiriler doğru olabilir, ancak bazıları abartılı olabilir. ABD borsasındaki değer yoğunlaşması ile giderek pasif hale gelen mülkiyet arasında bir bağlantı olması muhtemel görünüyor. Dünyanın en büyük beş şirketi S&P. 500 artık endeksin dörtte birini temsil ediyor. Bu bakımdan piyasalar, 1970’lerin başındaki “50’ler” balonundan bu yana bu kadar yoğunlaşmamıştı, geçen yıl ilk kez pasif fonların büyüklüğü aktif fonların boyutunu geçmişti (bkz. grafik). En büyük single ETF’ler takip et S&P. 500 endeksi 500 milyar dolardan fazla varlık biriktirdi. Bu devasa rakamlar bile, özellikle görünürde aktif yöneticilerin yatırımlarını bir endekse göre ayarladığı “gizli endeksleme” nedeniyle pasif dolarların gerçek sayısını yalanlıyor.

Endeks fonlarının kökenleri 1960’larda ortaya çıkan piyasaların etkin olduğu fikrine dayanmaktadır. Bilgi anında “fiyatlandırıldığı” için, hisse senedi toplama yöneticilerinin sürekli olarak piyasayı yenerek yüksek ücretleri telafi etmesi zordur. Pek çok bilim adamı, daha pasif alıcıların fiyatlar üzerindeki etkilerini çözmeye çalıştı. Hao Jiang, Dimitri Vayanos ve üç finans profesörü Lu Zheng tarafından hazırlanan yakın tarihli bir makale, pasif yatırım nedeniyle en büyük ABD hisse senetlerinin getirilerinin 1996 ile 2020 yılları arasında piyasadan yüzde 30 puan daha yüksek olduğunu tahmin ediyor.

Pasif fonların asıl kurbanları aktif yöneticilerdir. Yapılan araştırmalara göre GDOBir fon yönetim şirketi, aktif bir yöneticinin 20 hisseye eşit yatırım yapması S&P. 500 ve çoğu zaman doğru seçim yapılsaydı, geçen yıl endeksi geçme şansı yalnızca %7 olacaktı. Yatırımcıların nakitlerini başka yerlere yönlendirmeleri şaşırtıcı değil. Son on yılda büyük ABD şirketlerine odaklanan aktif fonların sayısı %40 azaldı. Bank of America’ya göre 1990 yılından bu yana sektördeki şirketleri inceleyen ortalama analist sayısı S&P. 500 endeksi yüzde 15 düştü. Düşüşleri, piyasanın temellerini koruyacak değer odaklı askerlerin sayısının azalacağı anlamına geliyor.

Bazıları artık bu eğilimin sona ermiş olabileceğine inanıyor. Değer yatırımı alanında bir kariyere adım atan öğrenciler, iki finans akademisyeni Benjamin Graham ve David Dodd tarafından yazılan ve ilk olarak 1934’te yayınlanan hisse senedi toplayıcıları için bir İncil olan “Güvenlik Analizi”ne başvuracaklar. Riskten korunma fonu yöneticisi Seth Klarman tarafından yeni güncellenen önsöz. pasif paranın artan payının kurumsal bilançoları inceleyerek elde edilen getirileri artırabileceğine dair umut verici iddialar bulacaklar.

Aktif yöneticilerin aldığı ücretler önemli ölçüde azaldı; belki de seçim yıllarındaki değişkenlik bazılarının piyasalardan daha iyi performans göstermesine bile yardımcı olabilir. Birkaç kişi piyasanın düşeceğine dair bahis oynama cesaretini bulabilir. Eğer haklılarsa, uysal rekabet sayesinde kazançları daha da büyük olacaktır. Ancak şimdilik pasif yatırımcıların üstünlüğü var. Ve ABD borsasındaki yoğunlaşma azalmadıkça, aktif yöneticilerin kaderinin gerçekten tersine dönmesi pek mümkün görünmüyor. ■

Ekonomi, finans ve piyasalardaki en büyük haberlerin daha uzman analizi için, yalnızca abonelere özel haftalık bültenimiz Money Talks’a kaydolun.