Tarayıcınız öğeyi desteklemiyor

TFederal rezerv Faiz oranlarındaki artışlar kumarhane ülkesinde acıya neden oluyor: Nevadalılar, arabalarını nasıl iade edeceklerini Google’a başka herhangi bir eyalette yaşayanlardan daha fazla soruyor. Acıları şiddetli olsa da benzersiz değildir. Amerika Birleşik Devletleri genelinde, ödemelerini en az 60 gün geciktiren yüksek riskli otomobil borçlularının payı Eylül ayında %6,1’e ulaştı; bu da son otuz yılın en yüksek seviyesi (her ne kadar 2019’dakinden sadece bir miktar daha fazla olsa da).

Bu durum, pek gösterişli olmayan ancak önemi giderek artan bir kurum olan kredi birliği için sorun teşkil ediyor. Sonuçta Kovid-19 salgını sırasında araba almak için borç alan her üç Amerikalıdan biri bunu böyle bir kuruluştan yaptı. Yatırımlar zorlanırken ve düzenleyiciler daha yüksek rezerv talep ederken sektör artık kendi likidite kriziyle karşı karşıya. Amerika’nın yaklaşık 4.700 kredi birliği, üyelerine cömert mevduat faizleri ve kredi koşulları sunuyor ve kâr amacı gütmeden yönetiliyor; bu, düşük faizler çağında tasarruf sahiplerinin ilgisini çeken bir yaklaşım. Toplamda, artık geleneksel bankaların mevduatının %10’undan fazlasını temsil eden mevduata sahipler.

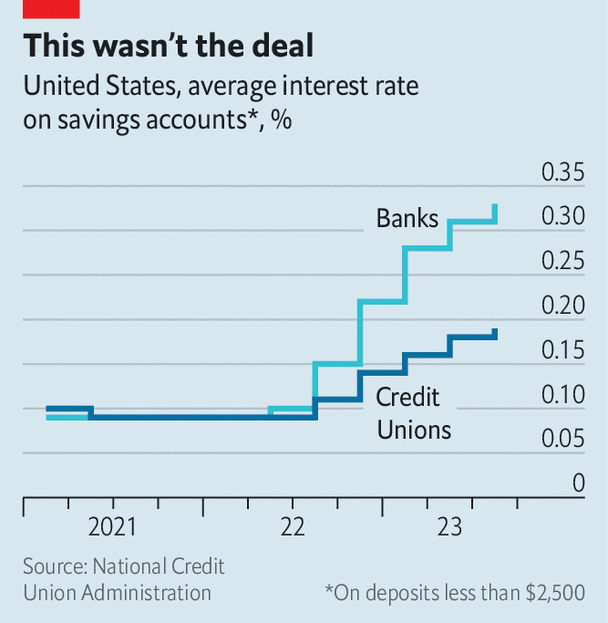

Mevcut zorluklara yanıt olarak kredi birlikleri iş modellerinden kopmak zorunda kaldılar ve mevduat faizlerini bankalara göre daha yavaş artırdılar (tabloya bakınız). Her ne kadar devlet bürokrasisi ya da üniversite gibi bir kuruma bağlı olma eğiliminde olan üyelerin sabırlı tipte olmalarından genel olarak yararlansalar da artık bu sabırlar sınanıyor. Kredi birliklerindeki ortalama mevduatlar Temmuz ayına kadar yıl içinde %3,5 düştü; bu, 1970’lerden bu yana neredeyse sürekli büyüme kaydeden bir sektörde hoş karşılanmayan bir eğilim.

Mevduat faizlerindeki yavaş artışa rağmen kredi birlikleri başka yerlerde daha az kısıtlama gösteriyor. Ödenmemiş krediler yıl içinde Temmuz ayına kadar %12 arttı ve büyüme yavaşlamıyor. Sendika tasarruflarının beşte biri, 2021’in başındaki yüzde 80’e kıyasla, kredilerin mevduatları aştığı kurumlarda bulunuyor; bu da güvenliklerini sağlamak için daha fazla likiditeye ihtiyaç duydukları anlamına geliyor.

Aslında düzenleyiciler sektörün likiditesini izliyor. Yılın ilk yarısında yalnızca dört sendika iflas etti – son trendlerle tutarlı olarak – ve genel bilançolar sağlıklı görünüyor. Ancak bazı endişe verici değişiklikler var. Sendikalar kredi talebini karşılamaya çalışırken, nakit ve nakit benzerlerinin varlık payı salgın sırasında zirve noktasından yarı yarıya azaldı. Kooperatifler daha yüksek faiz oranlarıyla karşı karşıya olmalarına rağmen yine de borç alıyorlar: Borçlanmaları, geçtiğimiz on yıldaki ortalama %3,5’e kıyasla artık varlıklarının %6’sına denk geliyor.

Bu, kredi birliklerinin kredi satmak da dahil olmak üzere başka finansman kaynakları aramasına yol açtı. Ortak bir sigorta şirketi olan TruStage’den Steve Rick, normalde birbirleriyle ticaret yaptıklarını belirtiyor. Ancak sektörün durumu öyle ki, çok az kooperatif başkalarının kredilerini geri satın almak için gerekli likiditeye sahip. Bu nedenle bazıları, kredi risklerini bilançolarından boşaltırken taşıt kredilerini nakde çevirebilecekleri varlığa dayalı menkul kıymetler piyasasına yöneldi. Ne yazık ki bunu ancak çok kötü koşullar altında yapabiliyorlar.

Kredi birlikleri 2017’den bu yana bu pazarlarda 2,8 milyar dolar topladı; bunların yaklaşık 1,6 milyar doları son altı ayda gerçekleşti. Bu, maliyetlerde büyük bir artışı temsil ediyor ve dolayısıyla önümüzdeki aylarda üyeler için daha iyi mevduat oranları elde etme şansının çok az olduğunu gösteriyor. Nevada’daki araba sahipleri gibi, birçoğu da sonunda arabayla uzaklaşabilir. ■

Ekonomi, finans ve piyasalardaki en büyük haberlerin daha uzman analizi için, yalnızca abonelere özel haftalık bültenimiz Money Talks’a kaydolun.