VSHina gerekir yabancı yatırıma çok şey borçluyuz. Foxconn’un Apple için iPhone üretmeye başlamasından çok önce, Hong Konglu üreticiler ucuz işgücü arayışıyla sınırı geçerek Guangdong’a doğru ilerliyorlardı. Sarah Monks’un “Oyuncak Kasabası” kitabına göre, 1982 yılında bir oyuncak üreticisi olan Jetta, komşu Dongguan’ın liçi bahçeleri arasında bir sprey boya fabrikası açtı. Duş suyu bir tencerede kaynatıldı; fabrika bir teneke kulübenin içindeydi. Bayan Monks, başka bir şirkette işçilerin Mickey Mouse’un burnunun siyah değil, kırmızı olması gerektiğine karar verdiklerini bildirdi.

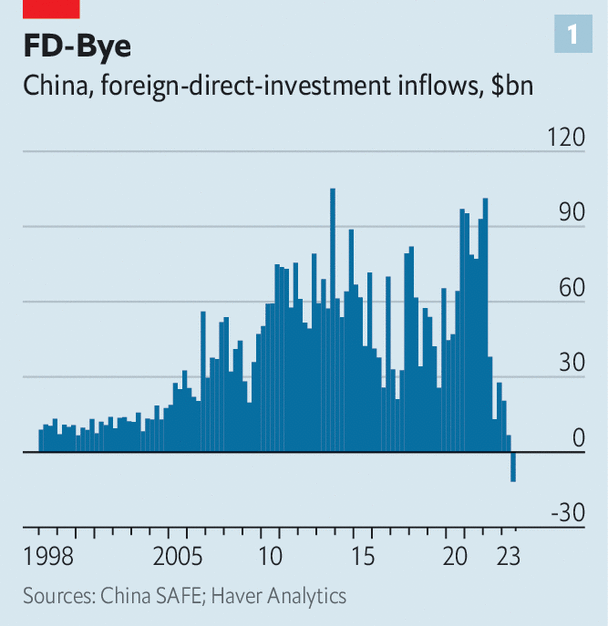

Geçen yılın sonu itibarıyla Çin’deki birikmiş doğrudan yatırım stoku yaklaşık 3,5 trilyon dolardı. Ancak bu yılın üçüncü çeyreğinde dikkat çekici bir şey oldu. Akışı IDE 1998’de üç aylık verilerin başlamasından bu yana ilk kez negatif oldu (bkz. Grafik 1). Yabancı yatırımcılar, ülkesine geri gönderilen karlar, şirket içi kredi geri ödemeleri ve varlık satışlarının bir karışımı yoluyla ülkeden koyduklarından daha fazla para çıkardılar.

Bu dönüş, yabancıların Çin’in ekonomik görünümü ve politika oluşturma konusundaki hayal kırıklığını yansıtıyor olabilir. Ülke büyük ihtimalle bu yıl yüzde 5’lik resmi büyüme hedefine ulaşacak olsa da dolar bazında düşüş yaşanabilir. IMFen son tahminler. Çin hükümeti, Kovid-19 salgınına karşı sert tepkisi, teknoloji şirketlerine yönelik düzenleyici baskıları ve Bain, Capvision ve Mintz gibi yabancı durum tespiti şirketlerine yönelik soruşturmalarıyla birçok yatırımcıyı kızdırdı.

Jeopolitik rekabetin yoğunlaşmasının da faydası olmadı. Yabancı yatırımcıların kendi ülkelerinde ve ev sahibi ülkelerde hem ticari açıdan çekici hem de siyasi açıdan kabul edilebilir fırsatları bulmaları giderek zorlaşmaktadır. Mart ayında üyeleri arasında yayınlanan bir ankette, Çin’deki Amerikan Ticaret Odası, geçen yıl sadece %14’e kıyasla %24’ünün üretimi Çin’den çıkarmayı düşündüğünü veya bunu zaten yapmaya başladığını ortaya çıkardı.

Ancak üçüncü çeyrekte gözlenen ani dönüş aynı zamanda teknik bir hesaplamayı da yansıtıyor olabilir. ABD’de faiz oranları yüksek kalırken Çin’de düşerken, çokuluslu şirketler nakitlerini ülke dışına çıkarma ve yan kuruluşlarına verilen, Çin finansmanıyla değiştirilebilecek kredileri nakde çevirme teşvikine sahip. Araştırma firması Capital Economics’ten Julian Evans-Pritchard, “Çin’de artık pek çok şirket daha ucuza borçlanabiliyor ve hemen hemen hepsi mali rezervlerini offshore yoluyla daha yüksek getiri elde edebiliyor” diyor.

Faiz oranı açığı ile jeopolitik bölünmenin birleşimi bu nedenle küreselleşmenin bir türüne zarar verdi. Ancak bunun başka bir açıdan da faydası olabilir: Çin’in para birimi olan yuan’ın (ya da ülke dışında bazen denildiği gibi “redback”) benimsenmesi.

Geçen ay yayınlanan bir raporda Çin merkez bankası, yuan cinsinden borçlanma maliyetinin diğer büyük ekonomilere kıyasla düştüğünü kaydetti. Sonuç olarak, yabancı şirketler Çin’de yılın ilk sekiz ayında 106 milyar yuan (15 milyar dolar) değerinde yuan cinsinden “Panda tahvili” ihraç etti; bu, 2022’nin aynı dönemine göre yüzde 58 artış gösterdi. Eylül ayında, Yuan, kredilerin %6’sını kullanarak ticaret finansmanı için euroyu geride bırakarak ikinci en popüler para birimi oldu. hızlıödeme kurye şirketi.

ABD William ve Mary Üniversitesi’nden AidData tarafından hazırlanan, Çin’in yurt dışı kredilerine ilişkin yeni ve titiz bir rapor, devlet borç verenlerinin yabancı ülkelere kredi verirken dolardan nasıl “stratejik bir dönüş” yaptıklarını da gösteriyor. 2). Yuan cinsinden yeni taahhütlerin payı 2013’te %6’dan 2021’de %50’ye çıktı.

Bu kredilerin çoğu Çin merkez bankası tarafından borç sıkıntısı çeken ülkelere verildi. Yararlanıcılar daha sonra yuanı Çinli alacaklılara geri ödeme yapmak için kullanabildiler ve IMFkıt dolar rezervlerini diğer ihtiyaçlar için koruyorlar. AidData raporunun yazarları, Çinli liderlerin, temerrütlerden kaçınarak ve aynı zamanda yuanın uluslararası kullanımını teşvik ederek “bir taşla birkaç kuş vurma” fırsatını görüp görmediklerini sorguluyor.

Sonuçta, University College London’dan Saleem Bahaj ve London School of Economics’ten Ricardo Reis’in çalışmasına göre, yuan cinsinden borç alan ülkelerin bu para birimini uluslararası ödemelerde kullanma olasılığı daha yüksek. Kırk ekonomi şu anda Çin merkez bankasıyla, yuan’ın diğer tarafın para birimindeki eşdeğer bir miktarla geçici olarak değiştirilmesini gerektiren bir takas anlaşması imzaladı. Araştırmacılar, böyle bir anlaşmanın imzalanmasının, yuanın ülkenin uluslararası ödemelerindeki payını yüzde 1,3 artırdığını buldu.

Amerika ve Avrupa’nın Rusya’ya uyguladığı yaptırımlar da yuana yardımcı oldu. Bay Evans-Pritchard, gerçekten de Çin ana karasının dünyanın geri kalanıyla olan işlemlerinin yarısından fazlasının artık kendi para birimi üzerinden gerçekleştiğinin altını çiziyor. Öncü eyalet olan Guangdong’da ise bu yılın ilk üç çeyreğinde pay %54’ü aşarak daha da yüksek. Guangdong işçileri Mickey’yi kırmızı burunlu olmaya asla ikna edemediler. Ancak eyalet en azından bazı yabancıları redback’i benimsemeye ikna etti. ■

Ekonomi, finans ve piyasalardaki en büyük haberlerin daha uzman analizi için, yalnızca abonelere özel haftalık bültenimiz Money Talks’a kaydolun.