Tarayıcınız öğeyi desteklemiyor

Ktavuk Rusya Ukrayna’nın işgalinden sonra Avrupalı nükleer uzmanları panik sardı, elbette sivil tarafta da. 15 reaktörün uranyum konusunda Rusya’ya bağımlı olduğu Ukrayna, Kanada ile alışılmadık derecede uzun 12 yıllık bir anlaşma imzalamak için acele etti. Diğer sözleşmelerin çoğunu yine Rusya’ya bağımlı olan Avrupalı kamu hizmetleri şirketleri üstlendi. En çok maruz kalanlar, yalnızca Rus şirketlerinin nasıl çalıştırılacağını bildiği Rus yapımı reaktörlere sahip Finlandiya ve Doğu Avrupa’daki operatörlerdi. Uranyum çubuklarını bu fabrikaların ihtiyaç duyduğu altıgen bloklar halinde gruplandırabilecek bir Amerikalı rakip bulmak bir yıl sürdü. Şimdi Atomic Tetris’i yeniden başlatmak için gereken metali arıyorlar.

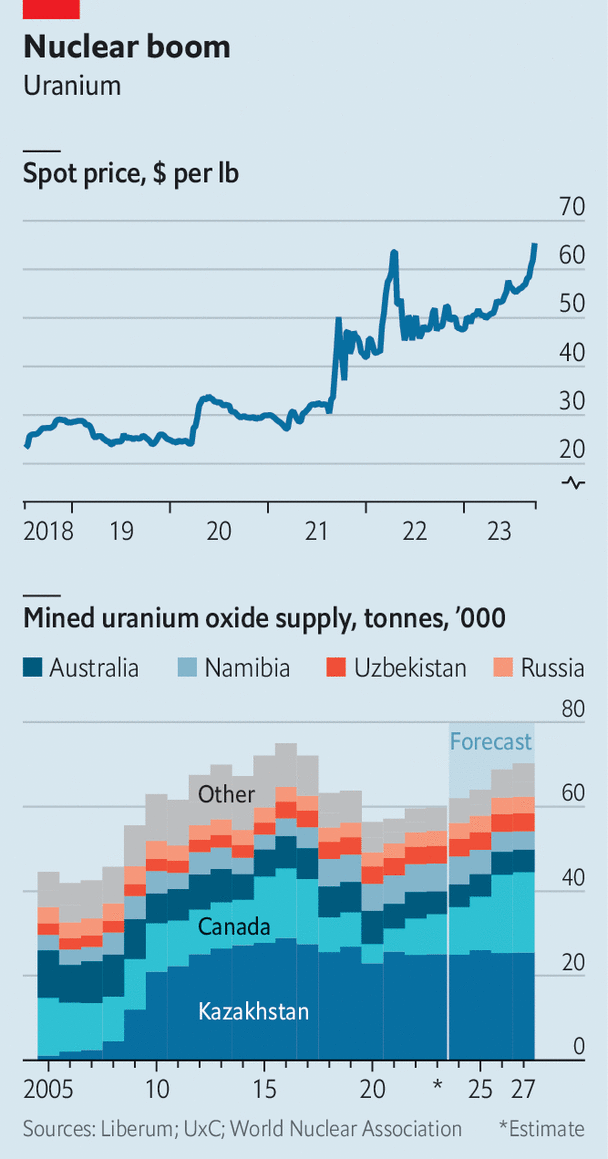

Per Jander, bu tür son dakika uranyum alımlarının çok nadir görüldüğünü belirtiyor. wmc, bir satıcı. Kamu hizmetleri genellikle teslimatları sözleşmenin imzalanmasından iki ila üç yıl sonra kabul eder. Bu telaş, savaşın bir zamanlar sakin olan ve artan talep, arz şokları ve spekülasyonlar nedeniyle zaten sıkışan piyasa üzerindeki etkilerinin yalnızca bir örneği. Raporlara göre, 18 Eylül’den önceki haftada uranyumun spot fiyatı pound başına 65 dolara ulaşarak 2011’den bu yana en yüksek seviyesine ulaştı. SenXvs, bir veri şirketi. Sektörün bu ay rekor sayıda 700 delegenin katıldığı Londra’daki yıllık partisinde, bazıları miktarın 100 dolara ulaşabileceği konusunda uyardı. En büyük iki üretici 2027’ye kadar tükendi; Bazı hizmetlerin 2024 yılına kadar tükeneceği düşünülüyor.

Her yıl yalnızca 85.000 ton uranyum kullanılıyor. Bu, kobalt gibi niş metaller için 170.000 ve bakır gibi endüstriyel metaller için birkaç milyon ile karşılaştırılıyor. Kömür veya gaz santrallerinden farklı olarak, nükleer reaktörlerin inşası pahalı, ancak işletmesi ucuzdur, bu nedenle kamu hizmetleri genellikle bunları, örneğin iş döngüsünden bağımsız olarak çalışır durumda tutmayı tercih eder ve bu da yakıt talebini öngörülebilir hale getirir. Bu aynı zamanda kamu hizmetlerinin kaynakların tükenmesini göze alamayacakları anlamına da gelir; bu nedenle bu ürünleri uzun vadeli sözleşmelerle satın alırlar.

Arzın çoğu doğrudan madenlerden geliyor. İki güvenilir ihracatçı olan Kanada ve Kazakistan bu “birincil” arzın %60’ını temsil ediyor. Toplam küresel arzın dörtte biri “ikincil” kaynaklardan geliyor. Her üç ila dört yılda bir değiştirilen tükenen yakıt blokları yeniden zenginleştiriliyor ve yeniden kullanılıyor. Yakıt aynı zamanda yüzde 90’dan fazla bölünebilir element içeren silah kalitesinde uranyumun yalnızca yüzde 3 ila 4’lük konsantrasyonlara kadar seyreltilmesiyle de üretiliyor. Soğuk Savaş’ı takip eden yirmi yılda, yılda sadece 30 tonluk seyreltme, 10.000 tonluk yıllık madencilik üretiminin yerini aldı. Ek rezervler düzenli olarak envanterden çıkarılır. Amerika, Çin, Fransa ve Japonya, fiyatların yüksek olduğu durumlarda yararlanabilecekleri, yıllarca küresel kullanıma yetecek bir rezerve sahipler.

Bu sessiz ticaret şimdi iki güç tarafından sarsılıyor. Birincisi talebin yeniden canlanması. 2011 Fukushima felaketinden yıllar sonra Japonya, Almanya ve diğer yerlerdeki fabrikaların kapanması piyasanın fazla vermesine neden oldu. Ancak istikrarlı düşük karbonlu enerji kaynakları arayışı ve Rusya’nın Ukrayna’daki savaşı, hükümetleri rüzgar enerjisi kadar emisyon sağlayan ve boru hatları kapalı olsa bile çalışabilen nükleer enerjiye yöneltti. Liberum Bank’ın tahminlerine göre, önümüzdeki on yıl içinde küresel nükleer enerji üretim kapasitesine %15 oranında daha katkıda bulunacak olan yaklaşık 60 yeni reaktör inşa ediliyor. Ucuz ve yapımı kolay olan küçük “modüler” reaktörler yakıt talebini artırabilir. Bir endüstri kuruluşu olan Dünya Nükleer Birliği, 2040 yılına kadar Fransa’nın nükleer kapasitesinin yarısını temsil edebileceklerini öngörüyor.

Uranyumun parlak umutları finansörlerin gözünden kaçmıyor. Son yıllarda, listelenen birkaç fon başlatıldı. En büyük iki şirket olan Sprott Physical Uranium Trust ve Yellow Cake, son iki yılda 22.000 ton satın aldı; bu, yıllık talebin dörtte birinden fazlasına denk geliyor. Her ikisi de, varlıklarını tasfiye edecekleri belirlenmiş bir tarih veya hedef fiyat olmaksızın, uzun vadeli olarak yapılandırılmıştır.

Bu arada arz istikrarsız görünüyor; bu da fiyat artışının ikinci nedeni. Erken panik bir yana, Rus madenleri hâlâ elde edilebiliyor. Ancak Temmuz ayında Nijer’de meydana gelen darbe, madencilik arzının %4’ünü riske attı. Geçtiğimiz hafta Fransız devlet devi Orano, gerekli kimyasalların bulunmaması nedeniyle bu ülkede cevher işlemeyi durdurduğunu açıklamıştı. Lojistik sorunlar, Kazakların ana tedarikçisi Kazatomprom’u beklenenden daha az uranyum sevk etmeye zorluyor (genellikle Rusya üzerinden gidiyor). Kanada şampiyonu Cameco, iki madendeki aksiliklerin ardından yakın zamanda üretim tahminlerini %9 oranında düşürdü.

Tüm bunlar, 2018’den bu yana olduğu gibi, muhtemelen gelecek yıl da piyasanın açık vermesine neden olacak. Ancak doğrudan kıtlık yaşanması pek olası değil. Büyük tesisler envanter tutar. Ve çalışan reaktörlere yerleştirilen yakıt bloklarının ömrü hala bir ila üç yıl arasındadır ve sınırlı maliyetlerle bir yıllık uzatma mümkündür. Çoğunun bir sonraki bloğu da kullanıma hazır. Bu nedenle tükenme riski dört yıldan fazla uzakta.

Bu, teklifin yanıt vermesi için zaman tanır. 2010’lu yıllarda üretimi azalttıktan sonra büyük miktarda yedek kapasiteye sahip olan Cameco ve Kazatomprom, yüksek maliyetli üreticilerin pazar payı almasını hoş karşılamayacak. Liberum’dan Tom Price, yalnızca 12-18 ay içinde küresel arza %15-20 daha ekleyebileceklerini tahmin ediyor. Eğer bu durum piyasayı kontrol altına alamazsa, fiyatlardaki sürekli artış yeni madenlerin açılmasını teşvik edecek. Jonathan Hinze SenXvs 70 ila 80 $ arası bir spot fiyatın birçok projeyi başlatmak için yeterli olacağını tahmin ediyor. Tedarik sorunlarının da çok uzun sürmesi muhtemel değildir. Nijerya cuntasının Fransa ile farklılıkları var ancak ülkede diğer madenleri işleten Çin ile farklılıkları yok. Her şey başarısız olursa Kazatomprom her zaman uranyumun uçakla ihraç edilmesine karar verebilir.

Bu nedenle en olası sonuç, fiyatların birkaç yıl boyunca yüksek olması ve on yılın ortasında fazlalığa dönüş olması olacaktır. Hiç kimse erken uranyum fonu alımları ve büyük madenlerdeki su baskınlarının bir araya gelerek spot fiyatı pound başına 135 doların üzerine çıkardığı 2007’nin tekrarını beklemiyor. Her durumda, kamu hizmetleri fiyat şoklarını absorbe etmek için yeterli alana sahiptir. Uranyum yüksek düzeyde işlendiğinden, ham maddeler nihai yakıtın yarısından daha az değere sahiptir; bu da bir tesisin işletme maliyetlerinin yalnızca %10’unu temsil eder (doğal gaz için %70’e kıyasla). Ralli spekülatörler için elinizden çıkanın maliyetinden daha önemlidir. ■

Ekonomi, finans ve piyasalardaki en büyük haberlerin daha uzman analizi için, yalnızca abonelere özel haftalık bültenimiz Money Talks’a kaydolun.