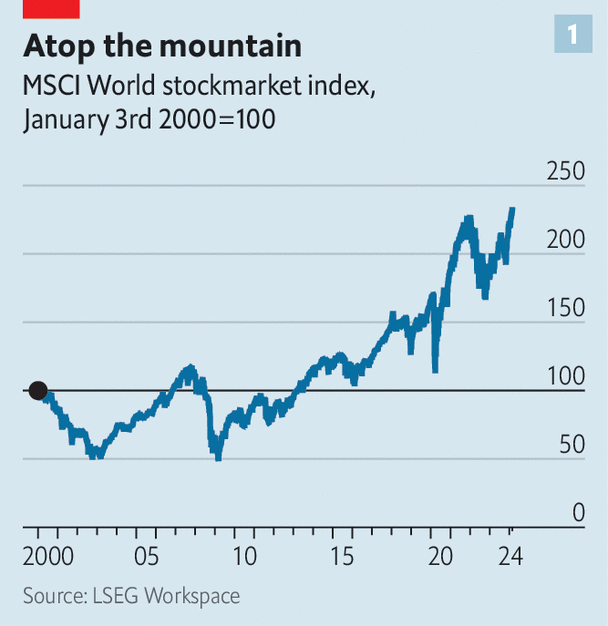

enerede olursan ol Bakın borsalar rekor kırıyor. ABD hisse senetleri, şu şekilde ölçülüyor: S&P. Ocak ayında iki yılı aşkın süredir ilk kez tüm zamanların en yüksek seviyesine ulaşan 500 endeksi, Şubat ayında 5.000 puanın üzerine çıktı ve donanım üreticisi Nvidia’nın yapay zeka için vazgeçilmez olduğu 22 Şubat’ta bu seviyenin oldukça üzerine çıktı (yapay zeka), muhteşem sonuçlar yayınladı. Aynı gün Avrupa STOXX 600 kendi rekorunu kırdı. Japonya’nın Nikkei 225 endeksi, Nvidia’nın kazanç açıklamasından önce bile 1989’da kırdığı rekoru aşmıştı. Dolayısıyla yakından takip edilen küresel hisse senedi endeksinin de yakın zamanda tüm zamanların en yüksek seviyesine ulaşması sürpriz değil (bkz. grafik 1).

Oldukça büyük bir geri dönüş. Hisse senetleri 2022’de hızla yükselen faiz oranlarının ortasında çöktü ve geçen Mart ayında bankacılık paniği sırasında bocaladı. Ancak bugün, bu iki olay hisse senetlerinin yükselişindeki uzun yürüyüşte kısa kesintiler gibi görünüyor. Zayıf ekonomik büyümeye ve covid-19 salgınına rağmen, 2010 yılından bu yana hisse senedi piyasaları, enflasyonun ardından, temettüler (şirket karlarıyla finanse edilen hissedarlara nakit ödemeler) ve sermaye kazançları da dahil olmak üzere yıllık %8’in üzerinde getiri sağladı. (bir hissenin fiyatı arttığında). Bu getiriler tahvil ve konutlardan elde edilen getirilerden daha iyiydi. Aslında neredeyse tüm diğer varlık sınıflarının ürettiği ürünlerden daha iyi performans gösterdiler.

Patlamanın bir evi varsa orası Amerika’dır. Yüz dolar yatırım yapıldı S&P. 1 Ocak 2010 itibarıyla 500, şu anda 600 ABD Doları (veya 2010 fiyatlarıyla 430 ABD Doları) değerindedir. Onları nasıl ölçerseniz ölçün, ABD’nin getirileri diğer ülkelerin getirilerinden daha iyi performans gösterdi. Amerikalıların neredeyse yüzde 60’ı artık hisse sahibi olduklarını söylüyor, bu da 1980’lerin sonlarında güvenilir veriler toplanmaya başladığından bu yana en yüksek rakam. Birçoğunun ve pek çok profesyonel yatırımcının bir sorusu var. Borsanın yükselişi sürdürülebilir mi yoksa bir düzeltmenin başlangıcı mı?

Hisse senedi piyasaları var olduğu sürece bazıları yakın bir çöküş öngörüyordu. Ancak şimdi, her zamanki karamsarlık ve karamsarlık konuşmalarına ek olarak, akademisyenler ve piyasa analistlerinden oluşan bir koro, kurumsal Amerika’nın son yıllarda görülen olağanüstü hisse senedi getirilerini tekrarlamak için gerekenleri uzun vadede sağlamasının zor olacağını söylüyor. . Federal Reserve’den Michael Smolyansky, “bir dönemin sonu” hakkında yazdı ve “gelecekte önemli ölçüde daha düşük kar büyümesi ve hisse senedi getirileri” konusunda uyarıda bulundu. Bir banka olan Goldman Sachs, “son 30 yıldaki rüzgarların gelecek yıllarda pek bir artış sağlama ihtimalinin düşük olduğunu” öne sürdü. Ürdün Brooks AQR Niceliksel bir hedge fonu olan Capital Management, “son on yılın borsa performansının tekrarlanmasının bir dizi kahramanca varsayım gerektireceği” sonucuna vardı.

Bunun bir nedeni, değerlemelerin zaten göz kamaştırıcı seviyelerde olmasıdır. En çok takip edilen önlem Yale Üniversitesi’nden Robert Shiller tarafından tasarlandı. Fiyatları, iş döngüsünü yumuşatmaya yetecek kadar uzun bir dönem olan önceki on yıldaki enflasyona göre düzeltilmiş gelirlerle karşılaştırıyor. Sonuç Döngüsel değişimlere göre düzeltilmiş fiyat/kazanç oranı veya KAP1999’da İnternet balonu sırasında ulaşılan bir rekor olan 44,2’nin üstüne hiç çıkmamıştı. Bir önceki zirve 1929’daydı. KAP 31.5’e ulaştı. Şu anda 34,3’te bulunuyor (bkz. grafik 2).

Şirket kârlarına nadiren bu kadar değer verilmiştir. Kazanç görünümünün kendisi de zordur. Nedenini anlamak için son dönemdeki büyümelerinin temel kaynaklarını ele alalım. ABD kurumsal ulusal hesap verilerini incelemek için Bay Smolyansky’nin metodolojisini kullandık. 1962 ile 1989 yılları arasında net karlar reel olarak yılda %2 oranında arttı. Bundan sonra kârlar hızlandı. 1989 ile 2019 arasında yılda %4’ten fazla arttı. Benzer eğilimleri görüyoruz OECDA Kulüp ağırlıklı olarak zengin ülkelerden oluşuyor. tarafında GSYHkurumsal karlar 1970’lerden 1990’lara kadar sabit kaldı, ardından ikiye katlandı (bkz. Grafik 3).

Ayna pazarı

Ancak bu güçlü performansın büyük bir kısmı bir anlamda serap. Politikacılar işletmelerin üzerindeki vergi yükünü azalttı: 1989’dan 2019’a kadar ABD’deki efektif kurumlar vergisi oranı beşte üç oranında düştü. Şirketler hükümete daha az para verdikçe karları arttı ve hissedarlara dönecek daha fazla para kaldı. Bu arada aynı dönemde borçlanma ucuzladı. 1989’dan 2019’a kadar ABD’deki işletmelerin karşılaştığı ortalama faiz oranı üçte iki oranında düştü.

Bay Smolyansky gibi biz de Amerika’da 1962 ile 1989 ve 1989 ile 2019 arasındaki kar artışındaki farkın “tamamen düşen faiz oranları ve kurumlar vergileri” nedeniyle olduğunu görüyoruz. Bu analizi zengin dünyaya genişlettiğimizde benzer eğilimleri görüyoruz. Net kârdaki artış aslında vergilerin ve faizlerin azalmasının bir sonucudur. Temel kâr ölçümleri daha az etkileyici bir büyüme kaydetti.

Günümüzde işletmeler ciddi bir sorunla karşı karşıyadır. Faiz oranlarında on yıllardır süren düşüş tersine döndü. Zengin ülkelerdeki risksiz faiz oranları, 2019’dakinin yaklaşık iki katı kadar yüksek. Bu düşük seviyelere geri döneceklerinin bile garantisi yok; on yıllardır olduğu gibi oldukça istikrarlı bir şekilde düşeceklerini bir kenara bırakın. pandemiden önce.

Vergilere gelince, siyasi rüzgar değişti. Donald Trump’ın Kasım ayında kazanması halinde ABD kurumlar vergisi oranını düşürmeyi uygun görebileceği doğru. Ancak 142 ülkeyi kapsayan analizimiz, 2022 ve 2023 yıllarında ortalama yasal kurumlar vergisi oranının on yıllardır ilk kez arttığını ortaya koyuyor. Örneğin İngiltere 2023’te ana kurumlar vergisi oranını %19’dan %25’e çıkardı. Hükümetler ayrıca büyük çokuluslu şirketler için %15’lik bir küresel minimum efektif vergi oranı belirledi. Bu şirketler kurulduktan sonra muhtemelen yüzde 6,5 ile 8,1 arasında daha fazla vergi ödeyecek ve daha küçük bir net kar havuzu bırakacaklardır.

Peki ABD hisse senetlerinin olağanüstü getiriler sağlamaya devam etmesi için ne gerekiyor? Bir olasılık, yatırımcıların daha da yüksek değerlemeler için ödeme yapmasıdır. Faiz ve vergi maliyetlerinin önümüzdeki on yılda sabit kaldığı, reel gelirlerin ise yılda %6 arttığı bir dünyada (iyimser bir senaryo) ABD ekonomisi KAP 2013’ten 2023’e kadar gözlemlenen genel getirilerin yeniden üretilmesi için bu sayının 51’e yükselmesi gerekecek. Bu rakam her zamankinden daha yüksek olacaktır.

Şimdi işleri daha da karanlık hale getirin ve değerlemelerin ortalama seviyelerine döndüğünü varsayalım. THE KAP İnternet balonunun sona ermesinden bu yana ortalamaya yakın olan 27’ye doğru sürükleniyor. Ayrıca faiz ve vergilerin arttığını varsayalım. Kârın %25’i ile yetinmek yerine, 2010’ların ilk yarısı civarındaki seviyede %35’e kadar çıkıyorlar.Bu daha gerçekçi dünyada, 2010’dan bu yana sermaye yatırımcılarına fayda sağlayan getirilerin yarısını bile elde etmek için, gerçek kârlar yılda yüzde 9 oranında büyümesi bekleniyor. Bay Brooks’a göre Amerika, savaş sonrası dönemde bu tür bir büyümeyi yalnızca iki kez başardı ve her iki durumda da ekonomi, biri İnternet balonu nedeniyle, diğeri ise 2007-2009 küresel mali krizinin ardından bir krizden sonra toparlanıyordu.

Birçok yatırımcı bunu umuyor sahip olmak kurtarmaya gidecek. İş dünyası liderleriyle yapılan anketler, teknoloji destekli araçlara yönelik büyük ilgiyi ortaya koyuyor. Bazı şirketler halihazırda bunları benimsiyor ve dönüştürücü üretkenlik kazanımları sağladıklarını iddia ediyor. Bu araçlar daha geniş çapta kullanılırsa işletmelerin maliyetleri azaltmasına ve daha fazla değer üretmesine, ekonomik büyümenin ve kurumsal kârların artmasına olanak sağlayabilir.

Çılgın oynuyorum

Bunun henüz yeni gelişen bir teknoloji için ağır bir yük oluşturduğunu söylemeye gerek yok. Üstelik teknolojik gelişmeler önümüzdeki yıllarda iş dünyasını etkileyecek tek trend olmaktan çok uzak. İşletmeler, küresel ticaretin önlemlere bağlı olarak istikrarlı veya düşüş gösterdiği belirsiz bir jeopolitik iklimle karşı karşıya. Amerika Birleşik Devletleri’nde her iki taraf da büyük işlere şüpheyle yaklaşıyor. Enflasyonla mücadele de kazanılmıyor: Faiz oranları yatırımcıların beklediği kadar veya hızlı düşmeyebilir. Son yıllarda borsalara karşı bahis oynamak aptalca olurdu ve bir gerilemeyi tahmin etmek neredeyse imkansız. Ancak iş dünyası büyük bir sınavla yüzleşmek üzere. ■