Tiki yıl Bir süre önce neredeyse herkes büyük balonlardan birinin patladığı konusunda hemfikirdi. Neredeyse her varlık sınıfının temellerini sarsan, en düşük faiz oranları dönemi sona eriyordu. Hisse senedi fiyatları düşüyordu, devlet tahvilleri vuruluyordu ve kripto piyasaları serbest düşüşteydi. Wall Street’in felaket peygamberleri sevinçle şarkı söylediler. Önceki on yılın enflasyonun öldüğü ve ucuz paranın kalıcı olduğu yönündeki fikir birliği, daha önceki herhangi bir mali çılgınlığın kolektif düşüncesi kadar gülünç görünüyordu. Böylece sarkaç sallanmak üzereydi: coşkudan şüpheciliğe, risk almaktan para biriktirmeye ve açgözlülükten korkuya. Geri dönmek uzun zaman alacaktı.

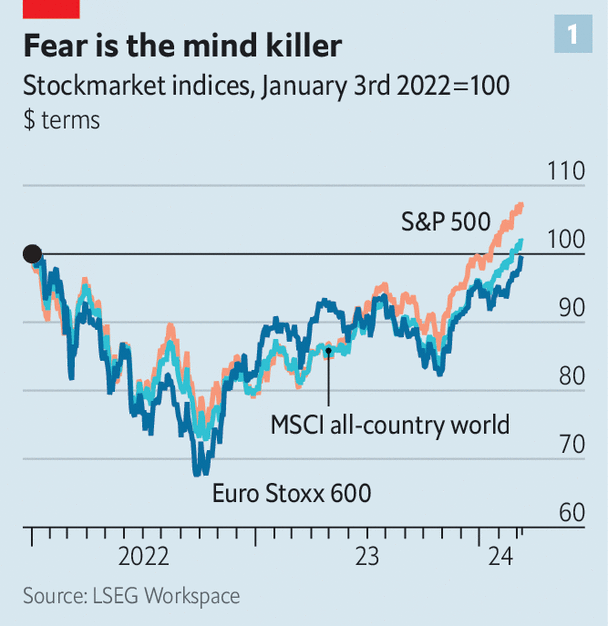

Ya da değil. ABD hisse senetlerinin en düşük noktası Ekim 2022’de gerçekleşti. 18 aydan kısa bir süre sonra dünya çapındaki borsalar tüm zamanların en yüksek seviyelerine geri döndü (bkz. Grafik 1). Özellikle Amerika nefes kesen bir ivme içerisindedir. S&P. Son 19 haftanın 16’sında büyüyen en iyi 500 şirket. Yapay zeka için gerekli donanımın üreticisi Nvidia’nın değeri (yapay zeka), yalnızca birkaç ayda 1.000 milyar dolardan fazla arttı. Bitcoin 11 Mart’ta tüm zamanların en yüksek seviyesine ulaştı. Önceki çılgınlığı sıfıra yakın faiz oranlarına bağlayanlar için kafa karıştırıcı olan şey, bunun merkez bankacılarının faiz oranlarını daha normal seviyelere döndürmek için yürüttüğü acımasız kampanyanın ardından gelmesidir (bkz. Grafik 2). Bir kez daha, piyasadaki her konuşma kaçınılmaz olarak aynı soruya dönüyor. Bu bir balon mu?

Çoğu kişi için akla gelen paralellik, yakın zamandaki boğa piyasası değil, dot-com balonunun şiştiği 1990’ların sonlarındaki piyasadır. O zaman da şimdi olduğu gibi, yeni teknolojiler aya üretkenlik ve kâr göndermeyi vaat ediyordu; söz konusu yenilik, yapay zeka yerine İnternet’ti. 1990’larda telekomünikasyondaki ilerlemelerin dünyayı değiştireceği ve yeni nesil kurumsal devleri doğuracağı konusunda boğalar haklıydı. Ancak pek çok kişi, olağanüstü başarı elde etmiş şirketlere bahis yaparken bile gömleklerini kaybediyor. Kanonik örnek, Nvidia gibi donanımı yeni teknolojik çağ için hayati önem taşıyan Cisco’dur. Geçtiğimiz mali yılda net kârı, 2000 yılındaki 4,4 milyar dolardan (her ikisi de bugünün parasıyla) 12,8 milyar dolar olmasına rağmen, Mart 2000’de zirveden hisse satın alıp bugün hala elinde bulunduranlar reel olarak 12,8 milyar dolar zarara uğradı. . neredeyse %66.

Cisco bu nedenle baloncukların tanımlayıcı özelliğini göstermektedir. Yatırımcılar varlıkları arz ve talep veya gelecekteki nakit akışları gibi ekonomik temellerle tamamen ilgisi olmayan fiyatlarla satın aldıklarında şişerler. Varlığın “değerinin” ne olduğu sorusu pencereden uçup gidiyor; Önemli olan daha sonra daha yüksek bir fiyata satılıp satılamayacağıdır. Bu da spekülatif çılgınlığın kaç kişiyi çekebileceğine ve ne kadar süreceğine, yani kalabalığın ne kadar çılgın olduğuna bağlı. Alıcılar tükendiğinde heyecan dağılır ve fiyatların yükselmesini sağlayacak hiçbir şey kalmaz. Bunu takip edecek düşüşün boyutunu tahmin etmek, zirveye zaman ayırmaya çalışmak kadar aptalca bir oyundur.

İyi haber şu ki, bu tür bir çılgınlık durumdan çok uzak. Goldman Sachs bankasından araştırmacılar en büyük on Amerikan hisse senedinin değerlemelerini analiz etti. S&P. 500 endeksi, bunun etrafında büyük bir kısmı yapay zeka heyecan değişti. Gelecek yıl için beklenen kardan ortalama 25 kat daha yüksek fiyatlara sahip olduklarından oldukça pahalıdırlar. Ancak geçen yıla göre daha ucuzlar ve fiyatların kârın 43 katı olduğu dot-com balonunun zirvesiyle karşılaştırıldığında pazarlık payı var.

Yükselen hisse senedi fiyatlarına rağmen coşkunun olmadığını gösteren başka işaretler de var. Bank of America’nın para yöneticilerine yönelik son aylık anketi, onların yaklaşık iki yıldır olduğundan daha iyimser olduğunu gösteriyor ancak uzun vadeli standartlara göre pek de öyle değil. Ortalama likiditeleri düşük ama aşırı yüksek değil, bu da sahip oldukları her şeyi piyasaya yatırmadıkları anlamına geliyor (1990’ların sonunda olduğu gibi düşüş beklentisiyle nakit biriktirmiyorlar). Genellikle balonun son ve en tehlikeli aşamasını destekleyen perakende yatırımcıları arasında, 2021’de görülen teknoloji fonlarına ve meme hisselerine hücumun tekrarı yaşanmadı.

Manik dönemler

Peki işler coşkulu bir hal alsaydı nasıl olurdu? Şu ana kadar birkaç büyük hisse senedi etrafında yoğunlaşan kazançların piyasada daha geniş bir alana yayılması güçlü bir sinyal olabilir. Son ayların galibiyet serisine “muhteşem yedi” Amerikan teknoloji devi değil, yalnızca dördü hakim oldu. Amazon, Meta, Microsoft ve Nvidia diğer 496 oyunu piyasadan çekti. S&P. 500 toz içinde. Bu diğerleri ise 2022 bombalamalarından sonra Russell 2000 endeksinde temsil edilen küçük şirketlere göre çok daha iyi toparlandılar (bkz. Tablo 3). Eğer yatırımcılar gerçekten tedbiri elden bırakmaya başlarsa, devlerin yanı sıra daha riskli şirketlere, özellikle de “” harflerini almayı başaranlara bahis oynamaya başlamalarını bekleyebiliriz.yapay zeka» yıllık raporlarında.

Bunun bir sonucu olarak halka arz boru hattı (İlk Halka Arzs) nihayet bahara başlamalı. 2021’de olduğu gibi 1999’da da bu durum, artan hisse senedi fiyatları ve sermaye arayan işletme sahipleri için karşı konulmaz olduğunu kanıtlayan yatırımcıların heyecanı ile hızlandı. Mevcut boğa piyasasının ilginç bir özelliği, belirli bir bağlamda meydana gelmiş olmasıdır. İlk Halka Arz kuraklık. EYBir danışmanlık firması olan ABD’deki halka arz şirketlerinin, 2021’deki 156 milyar dolardan 2023’te yalnızca 23 milyar dolar topladığını tahmin ediyor. Bu, kurumsal liderlerin yatırımcılardan ziyade ekonomik olumsuzluklardan daha fazla endişe duyması olabilir. Keyifli bir piyasada bu tür bir ağırlığın sürdürülmesi imkansız hale gelir.

Benzer tehlikeler, işi piyasanın rasyonel hareket ettiğine inansalar da inanmasalar da piyasayı yenmek olan profesyonel para yöneticilerini de bekliyor. Cepler tehlikeli derecede abartılıyorsa onlardan kaçınmak mantıklıdır. Ancak bir balonun içinde, aşırı değerli hisse senetlerinden kaçınmak (sonuçta en çok yükselenler) şüpheli bir şekilde rutin sıradanlık gibi görünmeye başlar. İnternet çılgınlığı zirveye ulaştığında, 20. yüzyılın en saygın hedge fon yöneticilerinden biri olan Julian Robertson, teknoloji hisseleri satın almayı kesin bir dille reddetti. Yatırımcıları sonunda isyan ettiler ve paralarını geri çektiler ve tam da çöküş başlamak üzereyken fonunu kapanmaya zorladılar. Bu da balonun patlamak üzere olduğunun bir başka işareti: piyasadaki en karanlık seslerden bazıları işten çıkarılıyor.

Yatırımcılar henüz bunun gerçekleşmesi için yeterince istekli görünmüyor. Ancak 2021’de olduğu gibi, daha ucuz borçlar onları havaya sokabilir. Borç verenler, parayı yüksek getirili (veya “çöp”) kurumsal borçlulara akıtarak, devlet borçlarının getirisi üzerinde ödedikleri marjı azaltır (bkz. Grafik 4). Federal Reserve yetkilileri 20 Mart’ta toplandığında, faiz indiriminin yakın olduğuna dair herhangi bir ipucu, yatırımcıların tam olarak aradığı türden bir yüksek seviye olabilir. İniş için yanınızda parasetamol bulundurmanız yeterli. ■