Tarayıcınız öğeyi desteklemiyor

ARusya devam ediyor Kiev’i ezmek için Batı yaptırımları Kuzey Kutbu’nu felç etmeye başlıyor LNG 2, saldırganın en büyük gaz ihracat projesi. Dünya deniz petrolünün yüzde 10’unun geçtiği Kızıldeniz’de ABD güçleri, Yemen’deki Husi isyancıların insansız hava aracı saldırılarını püskürtmek için ellerinden geleni yapıyor. 3 Ocak’ta yerel protestolar Libya’daki önemli bir petrol sahasında üretimi durdurdu. Amazon’daki şiddetli kuraklık, dünyanın en büyük tahıl ihracatçısı olan Brezilya’dan mısır sevkiyatını engelleme riski taşıyor.

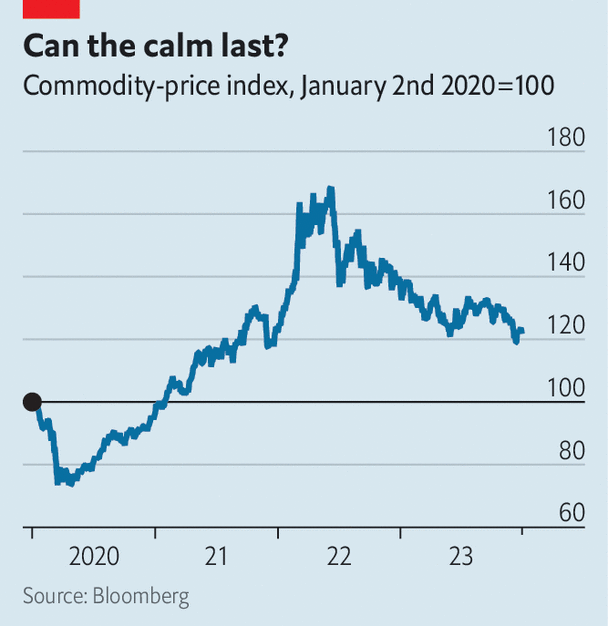

Ancak yine de emtia piyasalarında sakinlik bir şekilde hüküm sürüyor. Emtia fiyatlarını kapsayan bir gösterge olan Bloomberg Emtia Endeksi, birkaç yıl süren çift haneli artışların ardından 2023’te %10’dan fazla düştü (grafiğe bakın). Varil başına 80 doların biraz altında olan petrol fiyatları, geçtiğimiz çeyrekte %12 düşüşle 2022 seviyelerinin oldukça altında seyrederken, Avrupa gaz fiyatları da iki yıldan bu yana en düşük seviyelerine yakın seyrediyor. Tahıllar ve metaller de ucuzdur. Uzmanlar bu yıl da aynısını bekliyor. Piyasaları hareket ettirmek tam olarak ne gerektirir?

2020’lerin başında fiyatların yükselmesine neden olan art arda yaşanan şokların ardından piyasalar uyum sağladı. Tüketimdeki düşüş nedeniyle azalan talep nispeten sınırlı kaldı. Ancak bugün dünyayı şoklara karşı daha dayanıklı kılan, artan üretim ve ticaret akışlarının yeniden düzenlenmesi biçiminde artan fiyatlara verilen arz tepkisidir. Pek çok emtianın arz seviyelerinin 2010’ların sonundan bu yana olduğundan daha iyi görünmesi yatırımcıların rahatlamasına neden oldu.

Mesela yağı ele alalım. 2023 yılında, Petrol İhraç Eden Ülkeler Örgütü ve onun müttefikleri olan ve Petrol İhraç Eden Ülkeler Örgütü (OPEC) dışındaki ülkelerde üretim arttı. OPEC+, küresel talepteki artışı karşılamaya yetti. Bu durum, ittifakın, fiyatları sabit tutmak amacıyla üretimi günde yaklaşık 2,2 milyon varil (bpd) (küresel arzın %2’sine eşdeğer bir miktar) azaltmasına yol açtı. Bununla birlikte, pazar geçen çeyrekte dar bir seviyeden fazlaya geçti. Bir veri şirketi olan Kpler, 2024’ün ilk dört ayında günde ortalama 550.000 varil fazla arz öngörüyor; bu, stokların neredeyse sıcak yaz aylarında düştüğü kadar yenilenmesine yetecek. Yeni variller Brezilya, Guyana ve özellikle verimlilik kazanımlarının sondaj kulesi sayısındaki düşüşü telafi ettiği Amerika’dan gelecek.

Avrupa’da, Rusya’daki savaşın başlangıcından bu yana yaşanan çılgın alımlar ve ılıman geçen kış, gaz depolama seviyelerinin beş yıllık ortalamanın oldukça üzerinde, yaklaşık %90 kapasitede tutulmasına yardımcı oldu. Danışmanlık şirketi Rystad Energy, normal hava koşulları ve büyük bir aksama olmadığı varsayıldığında, Mart ayı sonuna kadar neredeyse %70 dolu kalmalarının beklendiğini ve bunun Avrupa Komisyonu’nun 1 Şubat’taki %45’lik hedefini oldukça aştığını öngörüyor. Bol stoklar, yalnızca Avrupa’da değil, Asya’da da gaz fiyatlarını düşük tutacak ve bu da dünya çapında elektrik üretiminde kömürden gaza geçişin artmasını teşvik edecek. Bu, Çin ve Hindistan’daki üretimdeki keskin artış nedeniyle zaten zayıflamış olan kömür fiyatlarının düşürülmesine yardımcı olacak.

Lityum ve nikel madenciliği arzı da hızla artıyor; Bakır ve nikel üretiminin bir yan ürünü olan kobaltın güçlü seyrini koruması, yeşil metal fiyatlarını baskılıyor. Artan tahıl ve soya fasulyesi ekimleri (Ukrayna dışında) ve iyi hava koşulları, uzmanların bereketli bir 2023-24’ten sonra 2024-25’te rekor üretim öngörüsünde bulunuyor. Hollandalı kredi kuruluşu Rabobank, bunun, gıda ihracatçıları arasında temel fiyat belirleyicisi olan ortalama stok-kullanım oranının en son 2018-19’da gördüğü seviye olan %13’ten %16’ya çıkacağını söyledi.

Bol arz, ilk yarının sakin geçeceğini gösteriyor. Bundan sonra fazlalıklar azalabilir. HAYIR-OPEC Petrol üretimi istikrara kavuşabilir. Başlangıçta 2024 yılında ihracata başlaması planlanan bazı ABD sıvılaştırma terminali projelerindeki gecikmeler, Avrupa gaz tedarik çabalarını boşa çıkaracak. Düşük tahıl fiyatları çiftçilerin marjlarını azaltarak ekimleri tehdit edecek. Piyasalar şoklara daha fazla maruz kalacak ve bunlardan üçü öne çıkıyor: güçlü bir ekonomik toparlanma, kötü hava koşulları ve askeri patlamalar.

Büyük ekonomiler resesyondan kaçınsın veya kaçınmasın, küresel büyüme hızının yavaş olması bekleniyor; bu da hammadde talebinde ılımlı bir artışa işaret ediyor. Enflasyonun da düşmesi ve emtiaların finansal riskten korunma aracı olarak daha az çekici hale gelmesi bekleniyor. Ancak sürpriz imkansız değil. Bu durum, emtia piyasalarının olağan öncüsü olan Çin’de, faiz oranlarının yakında düşebileceği ve altyapı çılgınlığının hızlandığı Amerika’ya kıyasla daha az olası görünüyor. Bir banka olan Liberum, yıllık küresel ekonomiye ilişkin tahmininde bir yüzde puanlık artış olacağını hesaplıyor GSYH büyüme hammadde talebini %1,5 artıracaktır.

Anormal hava koşullarının daha derin bir etkisi olacaktır. Yeni başlayan soğukların da gösterdiği gibi, Avrupa’da kış henüz bitmedi. Rystad, kalıcı bir donmanın Avrupa’yı 30 milyar metreküp ilave gaz, yani normal talebinin %6 ila 7’si kadar kullanmaya zorlayabileceğini tahmin ediyor. Bu, bölgeyi tedarik konusunda Asya ile daha agresif bir şekilde rekabet etmeye itebilir. Bir hava sürprizi, özellikle de 2022’den bu yana bereketli hasatlar yaşayan en büyük ihracatçı Rusya’yı etkilerse, buğday piyasaları için daha da yıkıcı olabilir. Açıkları kapatmaya yönelik rezervler azalıyor. Bu sezon rekorlara ulaşması beklenen artan tüketim nedeniyle küresel buğday stokları şimdiden 2015-16’dan bu yana en düşük seviyelerine doğru ilerliyor.

Peki ya savaş? Rusya’nın gıda ihracatının beşte dördü ve günde 2 milyon varil ham petrol Karadeniz’den geçiyor. Üretim bir miktar artsa bile deniz kuvvetlerinin misillemesi fiyatları artırabilir OPEC+ ve gıda sevkıyatını korumaya yönelik uluslararası baskı piyasaları sakinleştirecektir. Rystad’dan Jorge León, Kızıldeniz’de muhtemelen ABD’nin Husilere karşı yürüttüğü sürekli kampanyanın tetiklediği alevlenmelerin petrol fiyatlarında %15’lik bir artışa neden olabileceğini tahmin ediyor; ancak bu da uzun sürmeyebilir. Bugün yedek üretim kapasitesinin çoğunun bulunduğu İran ve diğer Körfez ülkelerinin dahil olacağı bir savaş, asıl kaosa yol açacaktır. Varil başına 200 doların mümkün göründüğü Mart 2022’de tahmin edilen türden korkunç fiyatlar yeniden ortaya çıkabilir.

Emtia piyasalarını köreltmek için aşırı bir şey veya daha az aşırı ama yine de olasılık dışı olayların bir karışımı gerekir. Görünüşe göre bu tamamen bir teselli değil. Bu on yıl boyunca pek çok kez aynı derecede ihtimal dışı olaylar karşısında gafil avlandılar. ■

Ekonomi, finans ve piyasalardaki en büyük haberlerin daha uzman analizi için, yalnızca abonelere özel haftalık bültenimiz Money Talks’a kaydolun.