Jo ölür Silikon Vadisi Bankası’nın birçok nedeni vardı. Ancak merkezinde, faiz oranları yükseldikçe değeri düşen kurumun tahvil portföyü vardı. O halde analistlerin ve yatırımcıların benzer hazineleri başka yerlerde bulmak için çabalaması şaşırtıcı değil. Şaşırtıcı bir keşif Japonya’da. Yatırım kuruluşları burada uzun vadeli yerli ve yabancı tahvillerden oluşan büyük stoklar biriktirdi.

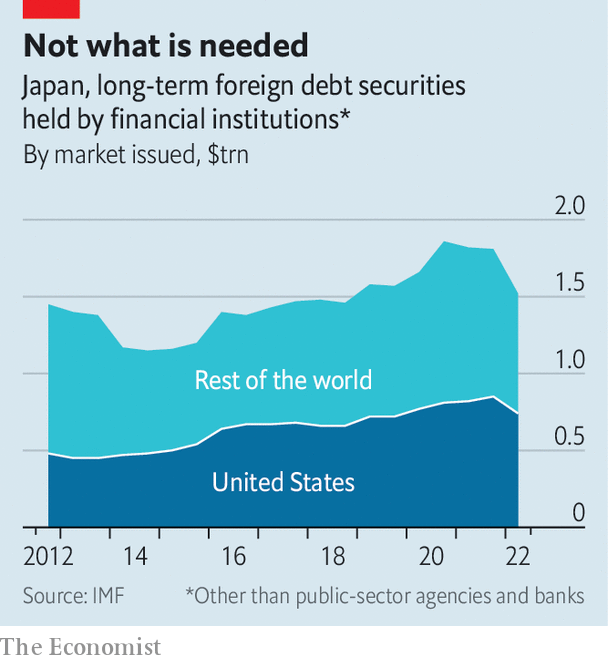

Bu tahvil portföyleri, potansiyel “süre riski” olarak bilinen, oranlar yükseldiğinde ortaya çıkan satış ve yeniden değerleme kombinasyonu sayesinde zaten değer kaybetti. Sigorta şirketlerini, yatırım şirketlerini ve emeklilik fonlarını içeren bir kategori olan “diğer finansal kuruluşların” uzun vadeli yabancı tahvilleri Haziran ayında 1,5 milyar dolar olarak gerçekleşti ve mevcut en son rakam, yıl sonundaki seviyesinin yaklaşık 293 milyar dolar altındaydı. 2021.

Bir Japon yatırım şirketi olan Norinchukin Bank, tahvil sahiplerinden biridir. Şirket, tek bir üründe teminatlı kredi bonolarının, teminatlı kredi paketlerinin devasa bir alıcısı oldu. Tahvil portföyünün değeri, geçen yıl Mart ayında 36 trilyon yen’den (293 milyar $) Aralık ayında 28 trilyon yen’e yükselen oranlarla düştü. Maruz kalan diğer bir kurum, Japon hükümetinin neredeyse üçte birine sahip olduğu bir tasarruf bankası olan Japan Post Bank’tır. Yabancı menkul kıymetler 2007’de neredeyse sıfırdan şirketin toplam varlıklarının %35’ine çıktı.

Bu kurumların müşterileri muhtemelen daha az uçarı olacaktır. svb‘S. Silikon Vadisi’nde yarış, panik halindeki risk sermayedarları tarafından yönetildi. Japan Post Bank, ülke genelinde yaklaşık 120 milyon hesapla bireysel mevduat sahiplerinden oluşan bir orduya sahiptir. Çoğunlukla tarım kooperatifleri olan Norinchukin Bank müşterilerinin de heyecanlı teknoloji türlerine göre sızıntı yapma olasılığı daha düşük görünüyor.

Ancak döviz hareketleriyle ilgili bir risk var. Bir düşünce kuruluşu olan Dış İlişkiler Konseyi’nden Brad Setser’in de belirttiği gibi, yükselen ABD faiz oranları kur riskinden korunmayı çok daha pahalı hale getirdi. Bu hem yatırımcılar hem de tahvil satın aldıkları şirketler ve hükümetler için geçerlidir. Japon yatırımcılar geçen yıl satın aldıklarından 165 milyar dolar daha fazla uzun vadeli yabancı tahvil sattılar, bu rekordaki en büyük satış. Yükselen oranlar, dünyanın büyük bir bölümünde tahvil ihraç edenleri borçlanmak için daha fazla ödemeye zorladı. Önceden güvenilir alıcıların ortadan kaybolması sadece acıyı artırıyor.

Ve devasa yabancı finansal varlıklar, riskin yalnızca bir unsurudur. Japonya’da faiz oranları, ülkedeki rezil emlak ve borsa balonunun patlamasının ardından 1990’ların başından bu yana küresel standartlara göre en düşük seviyesinde bulunuyor. Otuz yıllık göreli ekonomik durgunluk ve ara sıra görülen deflasyon, tahvil getirilerinin çok düşük olmasına neden oldu ve finansal kurumları biraz daha yüksek getiriler için uzun vadeli yen cinsinden tahvilleri benimsemeye sevk etti. Bu, biraz daha sıkı bir para politikasının bile neden olabileceği zararın miktarını artırıyor.

Ancak Japonya’nın düşük oranlı yaklaşımını gerçekten sürdürüp sürdüremeyeceğini bilmek giderek zorlaşıyor. Tüketici fiyatları enflasyonu Ocak’ta %4,3’e ulaştı; büyük işletme ücretleri, on yıllardır en hızlı şekilde artmaya hazırlanıyor. Oranlardaki bir yüzdelik artış, bankaların yen cinsinden tahvillerinin değerinde 9.000.000.000 Yen’den fazla düşüşe neden olacaktır. Büyük bankaların gerçekleşmemiş zararları, sermayelerinin yaklaşık %10’una eşdeğer olacaktır. olanlar parıldayan bankalar, kredi birliği türleri, yaklaşık %30 ile daha da yüksek olacaktır.

Geçen yıl Japonya Merkez Bankası (BahBEN) bu zararların yükümlülüklerin değerindeki değişikliklerle dengelenebileceğini öne süren yayınlanmış analiz. Bankaların mevduat sahiplerine sunduğu faiz oranları, yeni krediler için uyguladıkları faiz oranlarından çok daha yavaş yükselme eğilimindedir ve bu da baskıyı hafifletir. Analize göre, bölgesel bankalar için iki güç birbirini neredeyse tamamen dengeliyor. Ancak merkez bankasının hesaplamaları, mudi sadakati hakkındaki varsayımlara dayanmaktadır. Faiz oranlarındaki artış nedeniyle bankaların portföy değerlerinde düşüş olacağı kesin; mudilerin sertliği yakın zamanda test edilmemiştir.

ONLAR BahBEN hala bir faiz artırımı ihtimalinin bulunmadığı konusunda ısrar ediyor. Ancak dünyanın geri kalanındaki son enflasyonist baskılar ve artışlar, bu çizgiyi tutmanın giderek zorlaştığı anlamına geliyor. Yatırımcılar varlık satarken, yalnızca bir artış olasılığı bile yabancı tahvillerin varlıklarını etkiliyor. Ve Japon kurumları alıcıdan satıcıya geçerken, şirket ve devlet tahvillerinin küresel ihraççıları bir zamanlar güvenilir olan müşterilerini tam da onlara en çok ihtiyaç duydukları anda kaybediyorlar. ■

Ekonomi, finans ve piyasalardaki en büyük hikayelerin daha uzman analizi için, haftalık abonelere özel haber bültenimiz Money Talks’a kaydolun.