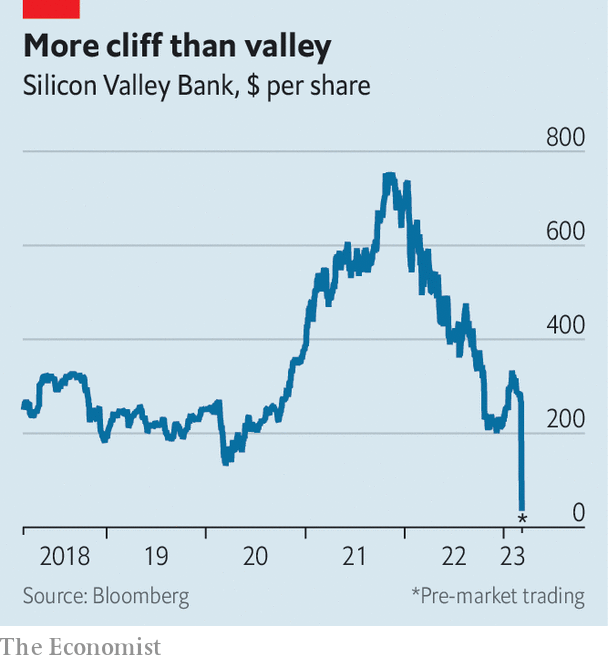

Jiki yol. Yavaş yavaş, sonra aniden. Silikon Vadisi Bankası (svb), yaklaşık 200 milyar dolarlık varlığa sahip ABD’nin en büyük 16. borç vereni iflas etti. Mali durumu birkaç yıl boyunca kötüleşti. Ancak San Francisco merkezli bankanın 8 Mart’ta bilançosundaki bir boşluğu doldurmak için 2,5 milyar dolar toplamak istediğini açıklaması ile Federal Deposit’in açıklaması arasında sadece iki gün geçti.ABD banka mevduatlarını düzenleyen Insurance Corporation, svb başarısız olmuştu.

svbhisse fiyatı sermaye artırımının açıklanmasının ardından %60 düştü. Genel müdürü Greg Becker, müşterileri “sizi desteklediğimiz gibi bizi de desteklemeye” çağırdı. İkna olmayan bazı risk sermayedarları, portföy şirketlerine öne çıkmalarını söyledi. Serbest fon yöneticisi Bill Ackman, hükümetin bankayı kurtarmasını önerdi. 10 Mart sabahı, durdurulduğu duyurulmadan önce, hisseleri piyasa öncesi ticarette kabaca %70 daha düşmüştü. CNBCbir televizyon ağı, bildirdi svbbaşarısız oldu ve banka kendisini daha büyük bir kuruma satmak istiyordu. Ardından düzenleyicilerin duyurusu geldi.

Bu olaylar iki soruyu gündeme getiriyor. Birincisi nasıl svb bu konuma girdi. İkincisi, sorunlarının sadece bir anormallik mi yoksa genel olarak finansal kurumlar için bir kıyamet habercisi mi olduğu.

İlkinden başla. svb yeni başlayanlar için bir bankadır. Çoğu zaman büyük borç verenler umursamadan onlar için hesaplar açtı. Ayrıca, diğer bankaların yapmakta tereddüt ettiği, çünkü çok az girişimin teminat olarak varlıkları olduğu için onlara borç verdi. Silikon Vadisi son beş yılda hızla büyüdükçe, svb. Müşterileri para doluydu. Borç almaktan çok para biriktirmeleri gerekiyordu.

Bu yüzden svbMevduat 2017 sonunda 44 milyar dolardan 2021 sonunda 189 milyar dolara dört kattan fazla artarken, kredi portföyü yalnızca 23 milyar dolardan 66 milyar dolara çıktı. Bankalar, mevduatlara ödedikleri faiz oranı (genellikle sıfır) ile borç alanlar tarafından ödendikleri oran arasındaki farktan para kazandıklarından, kredi portföyünün çok daha büyük bir mevduat tabanına sahip olması bir sorundur. svb diğer faiz getiren varlıkları elde etmek için gereklidir. 2021’in sonunda banka, çoğu ipotekli tahvil ve hazine bonosu olmak üzere 128 milyar dolarlık yatırım yaptı.

Sonra dünya değişti. Enflasyon tutunca faiz oranları yükseldi. Bu risk sermayesi beklenmedik düşüşünü öldürdü ve tahvil fiyatlarını düşürdü. svb benzersiz bir şekilde sergilendi. Faiz oranları düşükken ve müşterileri nakitle dolup taşarken mevduatları şişmişti. Banka bu dönemde yatırım yaptığı için tahvilleri en yüksek fiyatından satın aldı. Risk sermayesi bağış toplama kurudukça, svbMüşterileri mevduatlarını azalttı: 2021’in sonunda 189 milyar dolardan 2022’nin sonunda 173 milyar dolara çıktılar. svb likit tahvil portföyünün tamamını ödediğinden daha düşük fiyatlarla satmak zorunda kaldı. Bu satışlardan uğradığı 1.8 milyar dolarlık zarar, sermaye artırımıyla doldurmaya çalıştığı bir boşluk bıraktı. Başarısız olduğunda banka, geçen yılın sonundaki maliyeti üzerinden değerlenen yaklaşık 91 milyar dolarlık yatırımı elinde tuttu.

vardı svb’Sorun bir anormallik mi? Banka paniğe karşı özellikle hassas görünüyor. 1930’larda ABD ekonomisini kasıp kavuran bir dizi paniğin ardından uygulamaya konulan federal sigorta, 250.000$’a kadar olan mevduatları kapsıyor. Bu, çoğu insanın bir banka hesabında sakladığı tüm parayı korur. Ancak bir şirketin elinde tutacağı herhangi bir fonu karşılaması pek olası değildir. svb sadece işletmeler için değil, çoğundan daha zor zamanlar geçiren küçük bir kısmı için bir bankadır. Mevduatlarının yaklaşık %93’ü sigortasızdı. Müşterileri, çoğu bankanın aksine, koşmak için gerçek bir istek duydular ve buna karşılık verdiler.

Bununla birlikte, neredeyse tüm bankalar tahvil portföylerinde gerçekleşmemiş kayıplara oturuyor. İkisinden biri svb Tahvilleri en yüksek fiyattan tedarik etmek zorunda kalma olasılığı en yüksek olan banka, muhtemelen fiyat artışıyla mücadele eden tek banka değil. Hazine Bakanı Janet Yellen, Silikon Vadisi’ndeki olaylar ışığında birkaç bankayı izlediğini söyledi. Neyse ki, kredi defterleri diğer birçok kurumun varlıklarının çok daha büyük bir bölümünü oluşturuyor. Ve yükselen oranlarla daha çok kazanıyorlar.

Şimdi soru, bir kurtarma olup olmayacağı ve eğer öyleyse, mudilerin bütün olması için ne kadar büyük olması gerektiğidir. svb Vadinin bir kısmını da içeren California’nın 17. Bölgesi kongre üyesi Ro Khanna, “teknoloji ekosisteminin mihenk taşıdır” diyor. “Bankanın iflas etmesine izin veremezler. Bu, başka bir şirket tarafından satın alınması gerektiği anlamına mı geliyor… veya mevduat sahiplerini güvende hissettirmek için yardım veya hatta Hazine Bakanlığı’ndan bir açıklama almak anlamına mı geliyor, bunu uzmanlara bırakacağım.

Müdahale popüler olmayacaktı. Ancak mudileri sertleştirmenin dışında, tek seçenek bu olabilir, çünkü svb varlıklara katlanmak zorunda kaldığı zararları karşılamaya yetecek kadar tutmadığı açıktır. Eski bir Hazine Bakanı olan Larry Summers, devlet müdahale ettiği sürece endişelenecek bir neden olmadığını söyledi. svb finansal sistemin diğer bölümlerine zarar verecektir. Pek çok insan onun öyle olduğunu ve haklı olduğunu umuyor. ■