BENonun ilki Federal Rezerv Başkanı Ben Bernanke olarak konuşma, karmaşık bir konuyu açıklamak için basit bir atasözü sundu. Soru, merkez bankalarının örneğin konut balonlarını söndürmek için faiz oranlarını yükselterek köpüklü piyasaları ehlileştirmek için para politikasını kullanıp kullanmamaları gerektiğiydi. Cevabı, Fed’in “iş için doğru aracı kullanması” gerektiğiydi. Fiyat istikrarı gibi ekonomik hedefler için faiz oranlarını koruyarak mali konularda düzenleme ve borç verme yetkilerine dayanması gerektiğini savundu.

Tarayıcınız öğeyi desteklemiyor

Yirmi yıl sonra, Bay Bernanke’nin doktrini, ters yönde, yorgun, köpürmeyen piyasalarla başa çıkmak için bir çerçeve olarak ciddi bir sınavla karşı karşıya. Bir yandan Fed, Silikon Vadisi Bankası’na hücumla başlayan krizin yanan korlarını söndürmeye çalışıyor (svb). Öte yandan memurlar, son bir yılda enflasyonu kontrol altına alamayan inatçı enflasyonla karşı karşıya. Merkez bankası desteği gerektiren finansal sistemi istikrara kavuşturmak ile sıkı politika gerektiren fiyat baskılarını kontrol etmek arasındaki gerilim aşırı. Ancak iki farklı araç seti ile Fed, her ikisini de yapmaya çalışıyor. Bu olası bir görev değil. Ve bu, diğer merkez bankalarının da önümüzdeki aylarda taklit etmekten başka çarelerinin kalmayacağı bir durum.

22 Mart’ta, merkez bankasının oran belirleme organının iki günlük toplantısının ardından, Fed Başkanı Jerome Powell, finansal sisteme verdiği geniş desteğin gerekçesini özetledi. Münferit bankacılık sorunları çözülmeden bırakılırsa sağlıklı bankalara olan güveni baltalayabilir” dedi. Yine de, Fed’in enflasyonu düşürebileceğini ve düşüreceğini de savundu. Fiyat istikrarı olmadan ekonomi kimseye fayda sağlamaz” dedi. Siyaseti olduğu yere koyan Fed, oranları çeyrek puan artırmayı seçti.

Toplantı öncesinde, yetkililerin üst üste dokuzuncu faiz artırımlarını yapıp yapmayacakları tartışıldı. Şubat verileri enflasyonun yıllık bazda %6 ile Fed’in hedefinden üç kat daha hızlı olduğunu gösterdiğinde, devam eden sıkılaştırma kaçınılmaz bir sonuç gibi görünüyordu. Ama sonra panik yayıldıkça svb, bazı önde gelen sesler ekonomi üzerindeki etkileri incelemek için ara verilmesi çağrısında bulundu. Ya da Fed’in Boston şubesinin eski başkanı Eric Rosengren’in dediği gibi, “Büyük bir deprem şokunun ardından hemen normal hayata dönmeli misiniz?”

Sonunda, Fed kararlı değildi. Faiz oranlarını geçen yıl yaklaşık beş puan artırmış olan – kırk yılın en sert sıkılaştırması – en son çeyrek puanlık artış, sayısal olarak çok azdı. Ancak Fed’in kararlılığının bir ölçüsü olarak, önemle doluydu: Bay Powell ve meslektaşlarının, sıkılaştırma finansal istikrar için risk oluşturduğunda bile, enflasyonla mücadele etmek için para politikası araçlarını, özellikle faiz oranlarını kullanabileceklerine inandıklarını gösterdi.

Fed, piyasa kaosuna yanıt olarak kullanabileceği alternatif araçlar dizisi nedeniyle bu duruşu almaya istekli. Son iki hafta içinde, eyaletin diğer bölümleriyle uyum içinde hareket eden Fed, bankacılık sisteminin hem varlıklarını hem de yükümlülüklerini korumak için harekete geçti. Varlık tarafında, zor durumdaki bankalara likiditeye daha kolay erişim sağladı ve piyasa fiyatları çok daha düşük olsa bile devlet tahvillerinin nominal değeri karşılığında borç vermeyi teklif etti. Bu, bankaları, 2022’nin sonuna kadar toplamda 620 milyar $’ı bulan ve ABD bankacılık sisteminin öz sermayesinin yaklaşık üçte birini yok etmeye yetecek kadar zararı gerçekleştirmek zorunda kalmaktan kurtardı.

Yükümlülüklerle ilgili olarak, bir düzenleyici olan Federal Mevduat Sigorta Şirketi, ABD’deki büyük sigortasız mevduatları sigortalamayı kabul etmiştir. svb ve Signature, hücuma uğrayan başka bir banka. Hazine Bakanı Janet Yellen, mudiler daha küçük bankalardan kaçarsa benzer bir desteğin imasında bulundu, ancak 22 Mart’ta Biden yönetiminin (kongre onayını gerektirecek) genel sigortayı düşünmediğini söyledi. Mevduat sigortası yasal olarak 250.000 ABD Doları ile sınırlanmış olsa bile, mesaj, boyutu ne olursa olsun hesapların güvende olduğu gibi görünüyor. Fed kredileri ve sigortasının birleşimi, şu an için işleri sakinleştirmeye yardımcı oldu: çeyrek düşüşten sonra, kbw ABD bankacılık hisseleri endeksi bir miktar dengelendi.

Fed’in enflasyon ve finansal istikrar arasındaki kabus gibi dengesi, son iki krizinden çok farklı. 2007-09 küresel mali çöküşü ve 2020’de covid-19’un vurduğu ani ekonomik kapanma sırasında, Fed ve diğer merkez bankaları ekonomiyi canlandırmak ve mali sistemi desteklemek için tüm engelleri kaldırdı. Her iki durumda da finansal ve ekonomik riskler keskin bir şekilde aşağı yönlü hareket etti. Bu, Fed’in yürüme ve sakız çiğneme – enflasyonla mücadele etme ve piyasa gerilimlerini hafifletme yeteneği hakkında şüpheleri artırmış olabilir.

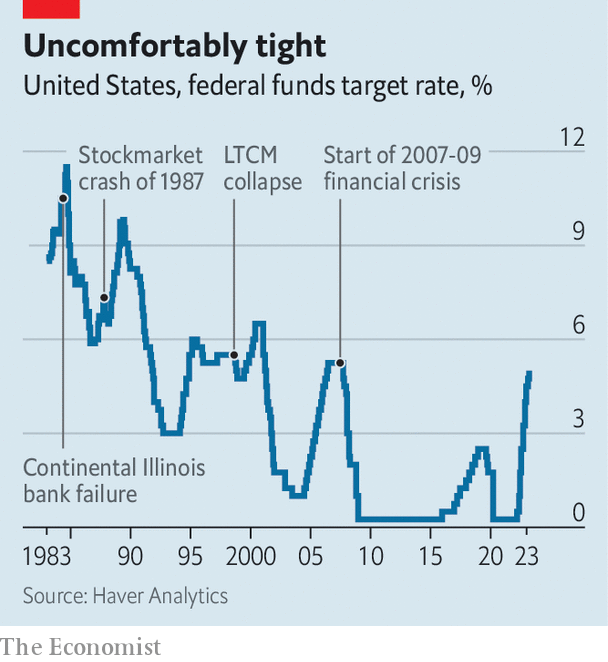

Bununla birlikte, Fed gözlemcileri için, bu tür kesişen eylemler daha az şaşırtıcı görünüyor. Birkaç durumda – 1984’te büyük bir banka çöküşü, 1987’de bir borsa çöküşü ve 1998’de bir hedge fon patlamasından sonra – Fed kısa bir süre için oranları artırmayı bıraktı veya hafifçe düşürdü, ancak çok geçmeden sıkılaştırma politikasına yeniden başladı. Bir banka olan Citigroup’taki ekonomistler, 2008 veya 2020 değil, bu deneyimlerin bugün daha alakalı olduğu sonucuna vardı. Piyasalar, Fed’in bu yılın sonundan önce faiz oranlarını yarım puan düşürme olasılığını tartarken, Citi, merkez bankasının enflasyon yüksek kaldığı sürece sıkı politikayı sürdürme isteğiyle yatırımcıları şaşırtabileceğine inanıyor. Nitekim işaret ettiği de tam olarak buydu. Fed, 22 Mart faiz artırımıyla birlikte tahminlerinin bir özetini yayınladı. Federal Açık Piyasa Komitesi’nin orta nokta üyesinin görüşü, oranları bu yıl bir çeyrek puan daha artıracakları ve gelecek yıla kadar indirime başlamayacakları yönünde.

Bununla birlikte, para politikası ile finansal istikrar araçları arasındaki net ayrım, uygulamada daha bulanık görünebilir. Fed’in bilançosunu alın. Enflasyonu kontrol etme çabalarının bir parçası olarak, merkez bankası geçen yıl niceliksel sıkılaştırmaya başladı ve her ay sabit sayıda vadesi gelen tahvilin bilançosundan çıkarılmasına izin vererek bankacılık sisteminden likiditeyi kaldırdı. Geçen Mayıs ile Mart başı arasında varlıklarını yaklaşık 600 milyar dolar azalttı. Sonra birkaç gün sonra svb bozguna uğrayan varlıkları, indirim penceresi ve diğer acil durum operasyonları aracılığıyla bankalara sağladığı kredinin bir yan ürünü olan 300 milyar dolar arttı. Para meraklıları net bir ayrım görüyor: niceliksel sıkılaştırma, Fed’in bilançosunda uzun süreli bir değişiklikken, acil durum kredisi işler normale döndüğünde ortadan kalkacak. Ancak bilanço politikalarının işlediği ana kanallardan birinin Fed’in niyetlerini belirtmek olduğu düşünülürse, kafa karışıklığı riski açıktır.

Bir başka bulanık çizgi, finansal istikrar ve para politikası arasındaki geri bildirimdir. Fed’in duraksamasını savunanların çoğu, merkez bankasının kuşatılmış yatırımcıları kurtarması gerektiğini kabaca savunmuyordu. Aksine, daha incelikli olan nokta, bankacılık kaosunun ve piyasa çalkantısının kendisinin faiz artırımına varmasıydı. Tahvil getirilerini, kredi marjlarını ve hisse senedi değerlerini içeren finansal koşullar son iki hafta içinde sıkılaştı. Özel bir sermaye şirketi olan Apollo Global Management’tan Torsten Slok, fiyat değişikliğinin Fed’in oran artışlarında ekonomiyi acımasız bir inişe yönlendirmeye yetecek kadar ek 1,5 puana eşdeğer olduğunu tahmin etti.

Herkes etkinin çok büyük olacağı konusunda hemfikir değil. Amerika’daki kredi arzının yaklaşık üçte birinden bankalar sorumludur, geri kalanını sermaye piyasaları ve ipotek kredisi verenler gibi işletmeler sağlar. Bu, işletmeleri bankaların daha katı borç verme standartlarından koruyabilir. Ek olarak, en büyük ABD bankaları aktif olarak bankacılık sisteminin yarısından fazlasını temsil ediyor ve sağlıklı durumdalar. Yine de bu uyarılara rağmen, etki hala gerçektir. Bankalar bilançolarını güçlendirdikçe mevduat ve toptan fonlama maliyetleri yükselerek sıkılaşmayı finansal sisteme de yansıtıyor. Deutsche Bank, borç verme şokunun, eğer küçükse, yıllık oranı yarım puan düşüreceğini düşünüyor gdp büyüme. Fed muhtemelen artık enflasyonu kontrol etmek için daha az ileri gitmek zorunda kalacak.

Nihayetinde, istikrarsızlık ve enflasyonla ayrı ayrı başa çıkabilmesi, bankacılık krizinin ciddiyetine bağlıdır. Evercore’dan Krishna Guha, “Finansal sorunlar çığlık atıyorsa, her zaman ve haklı olarak daha yavaş makro sorunları gölgede bırakacaktır” diyor. isi, bir danışmanlık firması. ABD’nin son iki haftadaki acil müdahalelerinin, mevduat çıkışlarının yavaşlaması ve piyasaların kayıpları azaltmasıyla ilgi çekmesi, Fed’in yeniden enflasyona odaklanmasını sağlayan şeydi. Müdahalelerin başarısız olacağı ve onu faiz artışından vazgeçmeye zorlayacağı alternatif bir senaryo hayal etmek kolaydır.

Bu, İsviçreli yetkililerin Credit Suisse dramına bir son verme acelesini açıklamaya yardımcı olur. Merkez bankacıları, böylesine büyük bir şirketin kontrolsüz çöküşünün küresel finans sisteminde şok dalgaları yaratacağını çok iyi biliyorlar. Öyle olsaydı, enflasyonla mücadeleden çekilmeleri için büyük bir baskı altında kalacaklardı. Doğru iş için doğru araç, merkez bankası hedeflerini tanımlamanın çekici bir yoludur. Yine de bu, yalnızca mali bir patlamadan sonra istikrarı yeniden sağlama işi hızlı bir şekilde halledildiği sürece işe yarar. ■

Ekonomi, finans ve piyasalardaki en büyük hikayelerin daha uzman analizi için haftalık abonelere özel haber bültenimiz Money Talks’a kaydolun.