Hflört etmek Kongre, delicesine, egemen bir temerrüde düşmekten kaçınmaya ve hükümetin borçlanmaya devam etmesine izin vermeye karar verdi. Ancak borç tavanı müzakereleri sona ermiş olsa da, bunların artçı şokları önümüzdeki aylarda finansal piyasalarda yankılanacak. Hazine, felaketi önlemek için son altı ayın çoğunu likiditesini kısmakla geçirdi ve sonunda neredeyse hiçbir şeyi kalmadığı bir noktaya ulaştı. Şimdi nakit parasını yeniden inşa etmek için mücadele etmeli ve ekonomi için potansiyel tehlike yaratmalıdır.

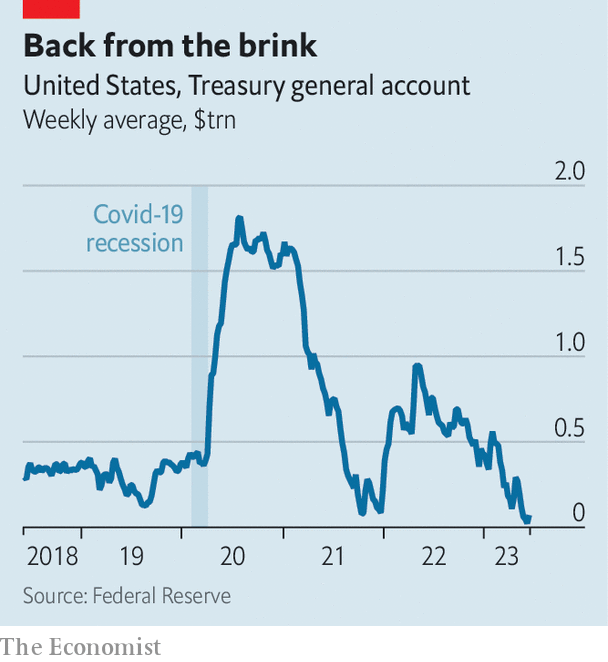

Genel Hazine Hesabı – hükümetin Federal Rezerv nezdinde resmi ödemeler için kullanılan ana hesabı – Haziran başında sadece 23 milyar dolara düşerek normal bir gündeki net harcama miktarının çok altına düştü. Normalde Hazine, yaklaşık bir haftalık nakit çıkışını karşılamaya yetecek kadar en az 500 milyar dolarlık bir denge sağlamaya çalışır. Bu nedenle görevi, bono ve tahvil satarak rezervleri yenilemektir (kısa vadeli borçların satışı yoluyla hızlı bir şekilde nakit toplamak daha kolay olduğundan, esas olarak tahvillere güvenecektir). Aynı zamanda hükümetin açığını kapatmak için daha fazla kağıt satmak zorunda kalacak. Sonuç, emisyonlarda bir artış olacaktır. Bank of America’dan Mark Cabana, Hazine’nin önümüzdeki üç ayda 1 milyar dolardan fazla bono ihraç edeceğini tahmin ediyor, bu ortalama bir yazdaki toplamın yaklaşık beş katı.

Soru, paranın nereden geleceği ve özellikle borç satışlarının diğer varlık piyasalarındaki likiditeyi çekip çekmeyeceğidir. İki ana olası likidite kaynağı vardır ve her biri risk taşır. Birincisi, şu anda gergin durumda olan ve bunlara 5 milyar doların üzerinde yatırım yapılan para piyasası fonları. Prensip olarak, bu fonlar, ters repo tesisi aracılığıyla Federal Rezerv’e yatırdıkları parayı keserek yeni banknotların çoğunu emebilir. Ancak bunun gerçekleşmesi için Hazine’nin %5,05’lik repo getirisinden daha yüksek kupon oranları sunması gerekebilir. Daha yüksek getiriler, halihazırda zor durumda olan bölgesel bankalar için daha yüksek fonlama maliyetleri anlamına gelebilir ki bu çekici olmayan bir ihtimaldir.

İkinci seçenek daha az çekici. Şirketler, emeklilik fonları ve diğer yatırımcılar tahvillerin en büyük alıcıları haline gelebilir, bu da parayı mevduattan Hazineye kaydırmak ve böylece finansal sistemdeki banka rezervlerinin seviyesini azaltmak anlamına gelir. Bankalar, yaklaşık 3 milyar dolarlık fazla rezerv üzerinde oturuyor; bunların 2.5 trilyon dolara düşmesi fazla zaman almaz, bu seviye birçok kişi tarafından rezerv kıtlığının göstergesi olarak kabul edilir (temel bir kurala göre, bankaların rezervlerini rezervlerinin yaklaşık %10’unda tutması gerekir). gdp). Böyle bir gelişme, bankacılık istikrarı hakkında rahatsız edici soruları gündeme getirebilir ve borç verenleri rezervlerini geri kazanmak için daha yüksek mevduat oranları sunmaya zorlayabilir.

Rezervlerin kıtlığıyla kısa bir karşılaşma mutlaka felaket anlamına gelmez. Gerekirse Fed likidite desteği sağlayabilir. Ve para piyasası fonları daha fazla tahvil satın aldığı ölçüde, banka rezervleri üzerindeki baskı azalacaktır. Bununla birlikte, her iki durumda da, Hazine tahvillerindeki taşkın, neredeyse kesinlikle piyasa kaygısını ve oynaklığı artıracak ve bir yerlerde bir şeylerin kırılma riskini artıracaktır. Bu, çok yıllık ABD borç tavanı sarsıntılarıyla ilgili sevilmeyecek bir şey daha. ■

Ekonomi, finans ve piyasalardaki en büyük hikayelerin daha uzman analizi için, haftalık abonelere özel haber bültenimiz Money Talks’a kaydolun.