Aamerikalıdan sonra düzenleyiciler çökmekte olan bir Silikon Vadisi bankasının kontrolünü ele geçirdiler (svb) geçen ay, serpinti tatsız bir şekilde tanıdık geldi. 2008’den bu yana yaşanan en büyük banka iflasını hemen diğerleri takip etti. New York’lu bir borç veren Signature Bank iki gün sonra düştü. Bir hafta daha geçti ve kaçak yatırımcılar, 167 yaşındaki İsviçre bankası Credit Suisse’i rakibiyle alelacele bir anlaşma yapmaya zorladı. ubs. On beş yıl önce, finans kurumları kendilerini korumak için borç verme standartlarını önemli ölçüde sıkılaştırırken, bu tür iflaslar dizisi küresel bir kredi sıkışıklığına neden oldu ve bunu nesiller boyu en kötü durgunluk izledi. Bir prova mı yapılıyordu?

Bir ay sonra, cevap merhametli bir “hayır” – veya en azından “henüz değil” gibi görünüyor. Yatırımcılar banka hisselerinden kaçıyor. Belirli Amerikan bölgesel borç verenlerinkiler vahşileşti: Biri, First Republic, Şubat ayından bu yana hisse fiyatının %90’dan fazla düştüğünü gördü. altı gün sonra svbTahvil piyasası çöküşünden sonra ABD şirketleri tarafından yeni tahvil ihraç edilmedi.

Ardından, Mart ayının ikinci yarısında kepenkler yeniden açıldı ve borç alanlar ve borç verenler akın etti. Toplamda, yatırım sınıfı ihraççılar, bir haftalık araya rağmen Mart ayında 2022’nin aylık ortalaması civarında 103 milyar dolarlık borç sattı. Bir banka olan Goldman Sachs’tan Lotfi Karoui, bu ihraççılar için getirilerin düştüğünü ve “piyasanın tamamen açık olduğunu” söylüyor. “Piyasa şu fikri gerçekten benimsemedi: [the events of March] finansal krize dönüşecek. Ayın sonunda, en riskli önemsiz ihraççılar bile yeniden yeni borç toplayabildiler.

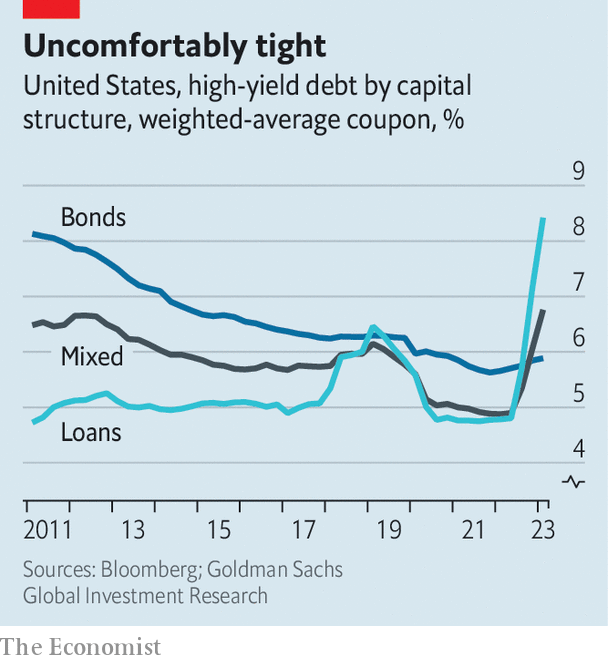

Yine de, kredi sıkışıklığı riski geçmiş gibi görünse de, borç alanlar hâlâ baskıyla karşı karşıya. En bariz baskı kaynağı, geçen yılın Mart ayından bu yana faiz oranını sıfıra yakın seviyelerden %4,75 ila %5 arasına yükselten Federal Rezerv’dir. Değişken faiz oranlarına sahip olma eğiliminde olan 1,5 milyar dolarlık kredi alan şirketler için, artış hızla daha yüksek borç servisi maliyetlerine dönüştü. Ancak, benzer miktarda borçlanan ve yalnızca tahvil yeniden finanse edildiğinde artan sabit faizli kuponlar ödeme eğiliminde olan yüksek getirili tahvil ihraççıları için, yükselen oranların tam etkisi henüz hissedilmemiştir. Piyasa bu yıl bir yüzde puanlık bir faiz indirimi beklese de, Fed yöneticileri yıl sonu için yüzde 5’in üzerinde bir faiz oranı öngörüyor. Finansal kriz tehdidi ne kadar hafiflerse, Fed’in tahminlerinin doğru çıkma olasılığı o kadar artar.

Bu arada, bankalar daha önce bile kredi vermek konusunda isteksizdi. svb düşmüş. Bir varlık yöneticisi olan Man Group’tan Mike Scott, 2022’nin sonunda anketlerin kredi verme standartlarının önceki ekonomik döngülerde durgunluklardan önceki seviyelere sıkılaştığını gösterdiğini belirtiyor. ABD’de küçük ve orta ölçekli bölgesel bankalara odaklanan geçen ayki kargaşa, muhtemelen işi daha da zorlaştırdı.

Goldman Sachs analistleri, 250 milyar dolardan az varlığa sahip bankaların ticari ve endüstriyel kredilerin %50’sini ve tüketiciler için %45’ini oluşturduğunu tahmin ediyor. 100 veya daha az kişi çalıştıran küçük işletmeler için bu rakam %70’e çıkıyor. ABD özel sektöründeki işgücünün üçte birinden fazlasını istihdam eden ve brüt üretiminin dörtte birini üreten bu şirketler, yaklaşmakta olan kredi krizine karşı en hassas olacak şirketlerdir. Başka bir varlık yöneticisi olan Schroders’tan Peter Harvey, sonucun “daha güçlü sözleşmeler, bir [interest] marjlar, daha düşük ihraç hacimleri, daha küçük kredi boyutları ve borç verenlerin sektör riskine ilişkin daha sıkı kontroller”.

Son stres kaynağı, şirketlerin son 12 ayda önemli ölçüde kötüleşen kendi likiditeleri olacaktır. Covid-19 darbesinden sonra, kurumsal borç alanlar, dibe vuran faiz oranları ve merkez bankalarından yeni yaratılan para akışının yardımıyla devasa nakit rezervleri oluşturdu. 2020’de yüksek kaliteli ABD şirketi, varlıklarının %6,5’i değerinde nakde sahipti ve bu, son 30 yılda hiç olmadığı kadar fazla.

Bu rakam o zamandan beri %4,5’e geriledi, kabaca küresel mali krizin ardından 2010’daki seviyeyle aynı seviyeye geldi. Sonuç olarak, şirketlerin faiz oranlarının yüksek kalması durumunda mevcut nakit rezervlerini tüketmek için artık daha az yeri var ve gelecekteki şoklara tepki olarak borçlanmak zorunda kalma olasılığı daha yüksek. Mart ayındaki bankacılık çılgınlığı 2008’in tekrarını tetiklememiş olabilir. Bununla birlikte, borç alanlar için hayat giderek daha rahatsız edici hale geliyor. ■