Jbiraz deneve borsanın riskli göründüğünü ve bir çöküşün kaçınılmaz olduğunu söylemek asla çok zor değildir. Ancak uzun vadede, bu tür argümanlar genellikle en iyi şekilde görmezden gelinir. 1900’den bu yana, ABD hisse senetleri yıllık ortalama %6,4’lük bir reel getiri bildirdi. Otuz yıl içinde bu, 1.000 $’lık satın alma gücünü 6.400 $’a çevirecektir. Tahviller, ana alternatif, yaklaşmayın. Yılda ortalama %1,7’lik bir tarihsel getiri ile, yetersiz bir 1.700 $ üreteceklerdi. Para daha da kötüsünü yapardı.

Tarayıcınız öğeyi desteklemiyor

Birçoğu bu yılki boğa piyasası tarafından geride bırakılan bugün yatırımcılar için ders açık görünebilir. Gerçekleşebilecek veya olmayabilecek bir gerilemeyi unutun. Sadece hisse senetleri satın alın ve tutun ve birkaç kısa düşüşü silecek getirileri bekleyin. Ne yazık ki, bir yakalama var. Bugün önemli olan tarihsel getiriler değil, ileriye dönük getirilerdir. Ve bu ölçüte göre, hisse senetleri artık tahvillere göre on yıllardır olduğundan daha pahalı ve dolayısıyla daha az üretken görünüyor.

Hisse senetlerinin neden tahvillerden daha iyi performans gösterdiğini açıklayarak başlayın. Bir hisse senedi, bir şirketin kazançları üzerinde geleceğe uzanan ve getirileri doğası gereği belirsiz kılan bir iddiadır. Öte yandan bir tahvil, sabit bir faiz ödemeleri akışı ödeme ve ardından anaparayı iade etme sözüdür. Borç alan iflas edebilir; faiz oranlarındaki veya enflasyondaki değişiklikler nakit akışlarının değerini değiştirebilir. Ancak hisse senedi en riskli olasılıktır, bu da daha yüksek bir getiri sunması gerektiği anlamına gelir. İkisi arasındaki boşluk, “hisse senedi risk primi”dir – hisse senetlerinin tahvillere göre tarihsel olarak kazandığı yılda yüzde 4,7 puan.

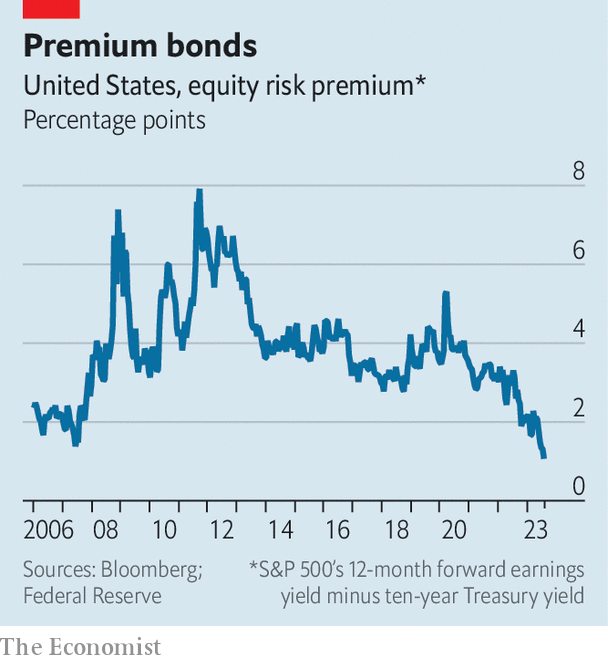

Ve sonraki birkaç yıl? Bir tahvilin getirisini tahmin etmek basittir: sadece vadeye kadar olan getirisidir. Hisse senedi getirilerini değerlendirmek daha zordur, ancak hızlı bir gösterge “kazanç verimi”dir (veya gelecek yıl için beklenen kazançların hisse fiyatına bölünmesi). İkisini on yıllık Hazine bonoları için birleştirin ve S&P 500 ve geriye değil ileriye dönük ham bir hisse senedi risk primi ölçümünüz var. Geçen yıl boyunca düştü (grafiğe bakın).

Şimdi hisse senedi risk priminin hareketli kısımlarını düşünün: kazançlar, hazine getirileri ve hisse senedi fiyatları. Beklenen kazançlar ve Hazine getirileri, hisse senedi fiyatlarının en düşük seviyeye ulaştığı Ekim ayında kabaca bulundukları yerde. Ancak o zamandan beri hisse senetleri çok yükseldi, kazanç verimlerini düşürdü ve Hazine’nin “güvenli” getirisine yaklaştırdı. Bu üç anlama gelebilir. Yatırımcılar, kazançların hızla artmaya başlayacağına inanabilir, belki de sahip olmak– Yakıtlı üretkenlik patlaması. Kazançların hayal kırıklığı yaratma olasılığının azaldığını ve daha düşük bir risk primini haklı çıkardığını düşünebilirler. Veya hisse senetlerinin ölçüldüğü kıstas olan Hazine tahvillerinin artık daha riskli olduğundan endişe edebilirler.

Sürdürülebilir kazanç artışı rüya senaryosudur. Bununla birlikte, ikinci seçenek daha az pembe: yatırımcıların dirilen hayvan ruhlarının önlerine geçmesine izin vermesi. Bir varlık yöneticisi olan Man Group’tan Ed Cole, sıkıştırılmış sermaye risk priminin, merkez bankacılarının enflasyonu resesyon olmadan bastırdığı “yumuşak iniş” üzerine bir bahis olduğunu savunuyor. Fiyat artışları azaldığından ve çoğu ülke şu ana kadar düşüşlerden kaçındığından, bunu düşünmek daha kolay hale geldi. Ancak üretici anketleri bu sektörde hala bir durgunluğa işaret ediyor ve faiz artışlarının tam olarak sönümleme etkisi henüz hissedilmemiş olabilir.

Üçüncü olasılık, yatırımcıların hisse senetleri hakkında övünmek yerine alternatiften kaçınmalarıdır. Geçen yıl Amerika’daki tahviller (reel olarak %31 kaybettiler) ve gelişmiş piyasalar (%34 kayıp) için bir yüzyıldan fazla bir sürenin en kötüsüydü.

Bundan sonra, bir banka olan Goldman Sachs’tan Sharon Bell, bazı yatırımcıların tahvillere karşı temkinli davranmalarının ve özellikle enflasyonun yapısal olarak yükseldiğini düşünüyorlarsa – hisse senetlerinin nominal kazanç iddiaları olarak koruduğu bir şey olduğunu düşünüyorlarsa – şaşırtıcı olmadığını söylüyor. karşısında, değerini sabit kuponlardan alan tahviller bunu yapmaz. Aynı zamanda, hükümetler yaşlanan nüfusları, savunma harcamalarını ve karbon emisyonlarını azaltmak için her zamankinden daha fazla borç vermenin eşiğindeyken, merkez bankaları alıcı olarak ortadan kayboldu. Daha yüksek tahvil getirileri ve mekanik olarak daha düşük hisse senedi risk primi ortaya çıkacaktır. Bu, hisse senedi risk priminin uzun vadede düştüğü (geçici olarak değil, yalnızca düşen hisse senedi fiyatları tarafından düzeltilmek üzere) bir rejim değişikliği anlamına gelir.

Sıkışmanın nedeni ne olursa olsun, yatırımcılar artık artan kazançlara bahse girdi. Yakın tarihli bir analizde, bir yatırım firması olan Schroders’tan Duncan Lamont, S&P 1871 yılına dayanan 500, getirisi on yıllık Hazine bonolarına yayıldı. İlişkinin “kısa vadeli piyasa hareketlerine rehberlik etmede yardımcı olmadığını” buldu. Ancak uzun vadede net bir bağlantı var. Düşük bir verimle başlayan hisse senetleri için on yıldan uzun bir süre başarılı olmak için, “yarı koşul, gerçek kazanç artışı olmuştur.” Hayvan ruhları sizi ancak kazançlar teslim edilene kadar uzağa götürebilir. Uzun vadeli bir yatırımcı bile mevcut piyasanın çok pahalı olduğu sonucuna varmak için çok uzağa kaydırmak zorunda kalmaz. ■

Ekonomi, finans ve piyasalardaki en büyük hikayelerin daha uzman analizi için, haftalık abonelere özel haber bültenimiz Money Talks’a kaydolun.