Syüz bile Birkaç yıl önce, Japon kıyılarından Kızıldeniz’e uzanan deniz ticaret yolları, bölgeye seramik, değerli metaller ve tekstil ürünleri taşıyan Arap yelkenlileri, Çin hurdaları ve Cava djong’larıyla noktalanmıştı. Merkezinde Singapur olarak bilinen bir ticaret merkezi gelişti. Asya içi muazzam ticaret ağı, yalnızca gelişmekte olan Avrupa imparatorluklarından denizcilerin gelmesi ve Asya malları için daha uzak pazarların ortaya çıkmasıyla kesintiye uğradı.

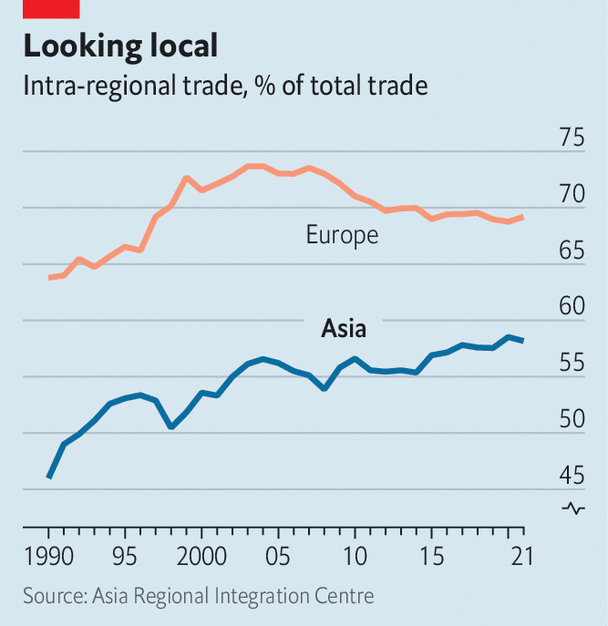

Bugün başka bir yeniden yapılandırma yapılıyor. Kıtanın Amerikalı ve Avrupalı tüketiciler için ürünler ürettiği 20. yüzyılın sonlarında ortaya çıkan “Fabrika Asya” modeli, Çin, Japonya, Güney Kore ve Tayvan’ın refahına şaşırtıcı bir artış sağladı. 1990’da Asya ticaretinin yalnızca %46’sı kıta içinde gerçekleşirken, büyük miktarlarda mal Batı’ya akıyordu. Ancak 2021 yılına gelindiğinde bu rakam %58’e ulaşarak Avrupa’daki %69 seviyesine yaklaştı. Bölgesel ticaretin yoğunlaşması aynı zamanda sermaye akışının artmasına yol açarak ülkeleri daha da kısıtladı. Asya ticaretinde kıtanın ekonomik ve politik geleceğini yeniden şekillendirecek yeni bir dönem ortaya çıktı.

Ortaya çıkışı, 1990’larda önce Japonya’da, ardından Çin’de merkezlenen karmaşık tedarik zincirlerinin büyümesiyle başladı. Sonunda nihai ürünlerin bir parçası haline gelecek olan bileşenler olan ara mallar, hızla daha fazla sayıda sınırları geçmeye başladı. Bunları doğrudan yabancı yatırımlar takip etti.IDE). Asyalı yatırımcılar şu anda hisselerin %59’unu elinde tutuyor IDE Hong Kong ve Singapur finans merkezleri hariç kendi bölgelerinde bu oran 2010’daki %48’di. Hindistan, Endonezya, Malezya, Güney Kore ve Japonya’da Asya’dan gelen doğrudan yatırımların payı yüzde on puandan fazla artarak %10’a yükseldi. %26 ile %61 arasında.

2007-2009 küresel mali krizinden sonra sınır ötesi bankacılık da daha Asya merkezli hale geldi. Krizden önce yerel bankalar bölgenin dış kredilerinin üçte birinden azını oluşturuyordu. Batılı finansörlerin geri çekilmesinden faydalanan bu gruplar artık yarıdan fazlasını temsil ediyor. Çin’in dev devlet bankaları bu konuda öncülük yaptı. Çin Sanayi ve Ticaret Bankası’nın yurt dışı kredileri 2012 ile geçen yıl arasında iki kattan fazla artarak 203 milyar dolara ulaştı. Japonya’nın mega bankaları da, United Overseas Bank ve Singapur’un Oversea-Chinese Banking Corporation gibi, ülkenin dar marjlarından kaçmak için genişledi.

Batılı hükümetlerin varlığı da azaldı. Güneydoğu Asyalı araştırmacılar, iş adamları ve politika yapıcılar arasında yakın zamanda yapılan bir ankette, buSingapur’daki Yusof İshak Enstitüsü’ne göre ankete katılanların yaklaşık yüzde 32’si Amerika’nın bölgedeki en etkili siyasi güç olduğuna inandığını söyledi. Ancak ankete katılanların yalnızca %11’i onu en etkili ekonomik güç olarak adlandırıyor. Çin’in Kuşak ve Yol Girişimi kapsamında kıtanın geri kalanına yaptığı devlet yatırımları dikkat çekti ancak Japonya ve Güney Kore’den gelen devlet yardımları ve hükümet destekli yatırımlar da artıyor.

Bu eğilimlerin hızlanması muhtemeldir. Amerika ile Çin arasında bozulan ilişkilerle karşı karşıya kalan bölgedeki şirketler, Çin fabrikalarına güvenerek Hindistan ve Güneydoğu Asya’da alternatif arıyor. Aynı zamanda çok az patron Çin’i tamamen terk etmeyi planlıyor, bu da iki Asya tedarik zincirinin yanı sıra yatırımın iki katına çıkarılmasını gerektireceği anlamına geliyor. Ticaret anlaşmaları bu gelişmeyi hızlandıracaktır. Geçen yıl yayınlanan bir araştırma, 2020’de imzalanan geniş ama yüzeysel bir anlaşma olan Bölgesel Kapsamlı Ekonomik Ortaklık’ın bölgedeki yatırımları artıracağını öne sürüyor. Öte yandan, ABD’nin 2017’de Trans-Pasifik Ortaklığı ticaret anlaşmasından vazgeçmesinin ardından Asyalı ihracatçıların ABD pazarına daha fazla erişim sağlaması pek mümkün görünmüyor.

Sabita Prakash’a göre, yeni tedarik zincirleri kurma ihtiyacı, taşımacılık ve lojistiğin Asya içi yatırımların artma ihtimali olan başka bir alan olduğu anlamına geliyor. yönetici Capital, özel bir kredi şirketi. Güvenilir gelir arayan yatırımcıları finansman arayan projelerle eşleştirmek (bu özel kredi şirketlerinin misyonu) Asya’da kazançlı bir eğlencedir ve muhtemelen daha çekici hale gelecektir. Güneydoğu Asya ve Hindistan’daki özel kredi pazarının büyüklüğü, 2020 ile 2022 ortası arasında yaklaşık %50 artarak yaklaşık 80 milyar dolara ulaştı. Diğer büyük yatırımcılar da altyapıya yöneliyor. fışkırtmaÜlkenin döviz rezervlerinin bir kısmını yöneten Singapur’un egemen servet fonu, yeni tedarik zincirleri için ihtiyaç duyulan inşaata büyük miktarda harcama yapıyor.

Asya’nın tasarrufları ve demografisindeki değişiklikler de ekonomik entegrasyonu hızlandıracak. Çin, Hong Kong, Japonya, Singapur, Güney Kore ve Tayvan yabancı yatırımcılar arasında üst sıralara çıkarak dünyanın en büyükleri arasına girdi. Kıtanın bu daha zengin ve eski bölgeleri, yakın zamanda kurulan ticari bağlantılar sayesinde bölgenin geri kalanına etkileyici miktarlarda sermaye ihraç etti. 2011 yılında en zengin ve en yaşlı Asya ülkeleri, bugünün parasıyla Bangladeş, Kamboçya, Hindistan, Endonezya, Malezya, Filipinler ve Tayland gibi daha genç ve daha fakir ekonomilere yatırılan yaklaşık 329 milyar dolara sahipti. On yıl sonra bu rakam 698 milyar dolara yükseldi.

İpek akışı

Yatırım bankası Natixis’ten Raghu Narain, Hindistan ve Güneydoğu Asya’da “kentleşme hâlâ yaşanıyor ve sermaye bu eğilimleri takip ediyor” diyor. Büyük şehirler yalnızca altyapıya daha fazla yatırım gerektirmekle kalmıyor, aynı zamanda kentsel yaşama daha uygun yeni işletmeler de gelişebiliyor. Asya sınır ötesi birleşme ve satın almalar (M&A) Bay Narain’e göre aktivite, Avrupa ve Kuzey Amerika’da gözlemlenenlere yaklaşmak üzere gelişiyor. Çin’e ve Çin’den yapılan işlemler önemli ölçüde yavaşlamış olsa da, M&A etkinlik başka yerlerde daha yaygın hale geldi. Düşük faiz oranları ve yavaş ekonomik büyümeyle karşı karşıya kalan Japon bankaları anlaşmalara aç durumda. Geçtiğimiz yıl Sumitomo Mitsui Financial Group ve Mitsubishi ufj Financial Group, Endonezya, Filipin ve Vietnam finans şirketlerini satın aldı.

Aynı zamanda Asya’da artan tüketim, yerel ekonomileri pazar olarak daha cazip hale getiriyor. Avrupa’da tüketim mallarının yaklaşık %70’i bölgeden ithal edilirken, yalnızca %44’ü Asya’dan ithal ediliyor. Bu değişebilir. Bir araştırma şirketi olan World Data Lab’e göre, gelecek yıl küresel tüketici sınıfına girmesi beklenen (satın alma gücüne göre ayarlandığında 2017 doları cinsinden günde 12 dolardan fazla harcama yapan) 113 milyon kişiden yaklaşık 91 milyonu Asya’da yaşayacak. Çin’in gelir büyümesi onlarca yıllık genişlemenin ardından yavaşlasa da, diğer ülkeler bu hızı artıracak. Dünyanın en büyük beş ekonomisi ASEANEndonezya, Malezya, Filipinler, Singapur ve Tayland’dan oluşan bölgesel bir bloğun, ithalatın 2023 ile 2028 arasında yıllık %5,7 oranında artarak tüm bölgeler arasında en hızlı büyümeyi görmesi bekleniyor.

Bu bölgesel ticaret modelleri daha normal bir duruma dönüşü temsil edecektir. Asya’nın büyük bir kısmına birinci dünya yaşam standartlarını getiren ve uzak ülkelerden yatırımı teşvik eden küresel ihracat modeli, benzersiz tarihsel koşulların ürünüydü. Kıtanın sanayi şehirlerinden Amerika’ya taşınan malların miktarı, ilgili ihracat ve ithalat pazarlarının göreceli büyüklüğünden ve aralarındaki mesafenin gösterdiğinden çok daha fazladır. Aslında Ekonomik Araştırma Enstitüsü’nün bir makalesi ASEAN ve Doğu Asya, 2019’da Kuzeydoğu ve Güneydoğu Asya’dan Kuzey Amerika’ya makine ihracatının bu faktörlerin önerdiğinden iki kat daha yüksek olduğunu gösteriyor.

Daha yakın ticari bağlar, Asya ekonomilerinin iş çevrimlerini daha da yakından birbirine bağlayacak. Doların sınır ötesi işlemlerde kalıcı olarak kullanılmasına ve Asyalı yatırımcıların Batı’da listelenen piyasalara yönelik devam eden eğilimine rağmen, 2021 Asya Kalkınma Bankası araştırması, Asya ekonomilerinin artık Çin’deki ekonomik şokların etkilerine Amerika Birleşik Devletleri’nden daha fazla maruz kaldığı sonucuna vardı. . . Çin ticaretindeki yavaşlamanın Güney Kore ve Tayvan’daki ihracatçıları olumsuz etkilemesiyle bu durum son aylarda açıkça görüldü. Yalnızca ara ürünlerde değil aynı zamanda tüketime yönelik nihai mallarda da artan ticaret, kıtanın para birimlerinin ve para politikası kararlarının giderek daha uyumlu hareket edeceği anlamına geliyor.

Bunun siyasi sonuçları olacaktır. Amerika, Asya’nın güvenliği üzerindeki nüfuzunu koruyacak ancak ekonomik önemi azalacak. Yerel iş adamları ve politika yapıcılar, komşularına, müşterilerden ve uzaktaki ülkelerden daha ilgili ve duyarlı olacaklardır. Yerel fabrikaların hâlâ inşaat halinde olması, artan tüketim ve giderek daha yaşlı olan Asyalı tasarruf sahiplerinin finanse edecek projeler bulma konusunda çaresiz kaldığı büyük bir tasarruf havuzuyla birlikte, bölgesel entegrasyonun en yüksek noktasına henüz ulaşılamadı. Asya ticaretinin yeni dönemi daha yerel odaklı ve daha az Batı odaklı olacak. Kıtanın kendisi de öyle. ■