Abir kasırganın ardından geçmişte, coşkulu görünebilecek bir sakinlik dönemi vardır. Hayatta kalma artık söz konusu değil. Ardından, arazi solmaya başladığında, hasarı değerlendirme zamanı. Nasıl bir yıkım yaratıldı? İyileşmek zor olacak mı? Bu sıra, bu yıl ABD bankalarına dikkat eden herkese tanıdık gelecektir. Bir zamanlar ülkenin en büyük 16. kredi kuruluşu olan Silicon Valley Bank ve diğer iki bankanın ani iflasını takip eden günlerde, panik ve korku finansal sistemi sarstı. Ancak şimdi, fırtına geçmiş gibi görünüyor. Kesinlikle, o zamandan beri hiçbir borç veren tehlikeye atılmadı. Rahatlamayı işaret et.

Tarayıcınız öğeyi desteklemiyor

Ve enkaz? Kapsamı hemen sonra ayırt etmek zor olabilir. Ancak halka açık ABD bankaları, üç ayda bir bilançolarını ve kazançlarını ifşa ederek karmaşanın 30.000 fitlik bir görünümünü sağlamalıdır. 14 Nisan’da başlayan kazanç sezonu, Citigroup, JPMorgan Chase, pnc Bank ve Wells Fargo ilk çeyrek sonuçlarını açıkladılar ve 24 Nisan’a kadar yakından izlenmeye devam edecekler. İşte o zaman, Mart ayında iflastan kıl payı kurtulan bir San Francisco bankası olan First Republic, olayların ışığında normal programını erteleyerek sonuçlarını gecikmeli olarak açıklayacak.

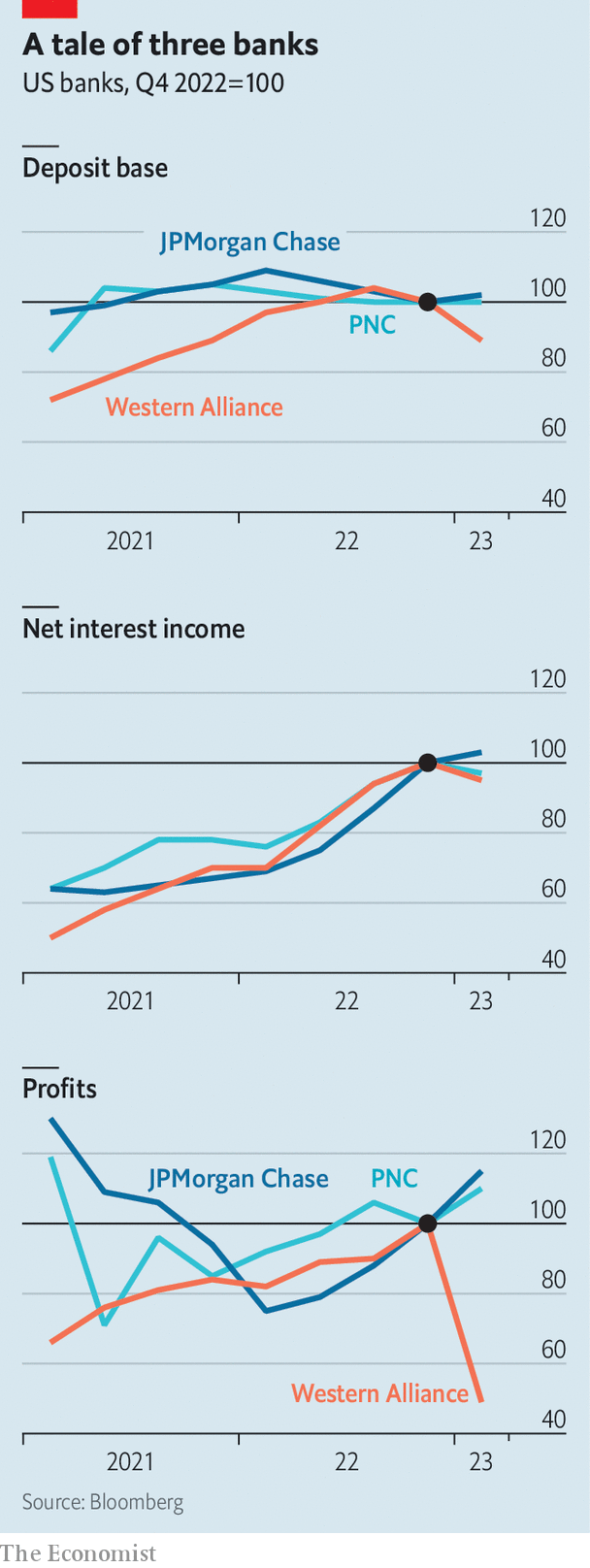

Şu ana kadar görülen tablo, hasarın bankacılık sektörünün her kesimini aynı oranda etkilemediğini gösteriyor. Bunu görmenin en kolay yolu, üç farklı büyüklükteki bankada üç metriğe (mevduat tabanı, faiz geliri ve kazançlar) bakmaktır. 3,7 milyar dolarlık varlığa sahip en büyüğü JPMorgan Chase; en büyük bölgesel bankalardan biri, pnc560 milyar dolarlık varlıkla sırada; Sadece 70 milyar dolarlık varlığa sahip Arizona merkezli bir borç veren Western Alliance Bancorp üçlüyü tamamlıyor.

JPMorgan her ölçümde başarılı. Kurumlar ve bireyler daha büyük, daha güvenli bankalara taşınırken, sektörün diğer bölümlerinden kaçış, bir mevduat “sürüsü” ile sonuçlandı. Böylece, bankanın mevduat tabanı 2022’nin sonuna göre %2 arttı. JPMorgan’ın mali işler müdürü Jeremy Barnum, bu mevduatların kalacağını varsaymayacağı konusunda uyarsa da, [they] biraz kararsızdır”, yine de banka şu anda çok daha fazla faiz geliri elde etmeyi beklemektedir (yani, bir bankanın kredilerinden tahsil ettiği ile fonlama için ödediği arasındaki fark). Geçen yılın sonunda, JPMorgan 2023’te 74 milyar dolar faiz geliri elde edeceğini düşünüyordu. Banka şimdi yaklaşık 81 milyar dolar kazanacağını düşünüyor çünkü her seviyede mevduat tutmak için daha az ödemek zorunda kalacak. Tüm bunlar, şirketin kârının bir önceki çeyreğe göre %15 ve bir önceki yıla göre %50 artışla 12.6 milyar $’a yükselmesine yardımcı oldu. JPMorgan yapısal olarak sağlam görünüyor – hatta belki daha da güçlü – fırtına vurmadan önceki halinden.

işler o kadar rahat değil pnc, orta ölçekli bankamız. İyi haber şu ki, şirketin mevduat tabanı dayandı – 2022’nin son çeyreğinde ortalama 435 milyar dolardı ve 2023’ün ilk çeyreğini 437 milyar dolarla bitirdi. Kötü haber ise şirket bu mevduatlar için çok daha fazla para ödüyor. Geçen yılın sonunda, pnc müşteriler mevduatlarının yaklaşık %31’ini faizsiz hesaplarda tuttu ve pnc faiz getiren mevduatlara yaklaşık %1,07 ödedi. Müşteriler artık mevduatların yalnızca %28’ini faizsiz hesaplarda tutuyor ve pnc Çeyrek boyunca geri kalanı için ortalama% 1,66 ödedi. İlgi artsa da pnc kredilerinin ödenmesi acıyı dindirirken, bankanın net faiz geliri 3,7 milyar dolardan 3,6 milyar dolara geriledi. Kurum açıkça temkinli – ilk çeyrekte kredi portföyünü yalnızca %1 büyüttü – ve bu ihtiyat aynı zamanda kredi zararları için geçen yılın son çeyreğine göre daha az ayırdığı anlamına geliyor. Genel sonuç, kârların ilk çeyrekte biraz artmasıdır.

Ardından, üç banka arasında en çok cezalandırılan Western Alliance’ı ele alalım. Burada, hasar en belirgindir. Western Alliance, yılın ilk çeyreğinde mevduatlarının yaklaşık %11’ini kaybetti, ancak banka yönetimi mevduatların 20 Mart’ta dibe vurduğunu ve o zamandan beri arttığını belirtti. Mevduatın düşük maliyetli bir finansman kaynağı olması, bankanın faiz giderini 2022’nin 4. çeyreğindeki 250 milyon dolardan 2023’ün ilk çeyreğinde 360 milyon dolara yaklaşık %50 artırdı. Yine artan faiz oranları bu etkiyi hafifletti. çeyreğe göre% 10 artan kredilerde. Böylece kurumun net faiz geliri bir önceki çeyreğe göre sadece %5 düştü. Ancak zararının en net kanıtı kazanç rakamlarındadır. Western Alliance sözleşme yaparken, krediler ve menkul kıymetler dahil olmak üzere bilançosunun bir kısmını sattı. Bu, ilk çeyrekte 110 milyon dolarlık zararla sonuçlandı. Kâr, bir önceki çeyreğe göre yarı yarıya düşerek 142 milyon dolara geriledi. Şirket şimdi sermaye artırmayı planlıyor.

Bu önlemler, yıkılmaya yüz tutmuş bir kurum görüntüsü vermiyor. Bir banka için yaklaşan tehlikenin en açık kanıtı, finansmanının – mevduatlarının – çok büyük kayıplar pahasına bile olsa büyük miktarlarda varlıkları yakmak zorunda kalacağı kadar büyük bir kısmını kaybettiğinin kanıtı olacaktır. Bir başka felaket habercisi, bir bankanın fonlama maliyetlerinin net faiz gelirini yok edecek kadar artması, gelecekte kar elde etmek ve sermaye seviyelerini korumak için mücadele edeceğini gösterir. Bunların hiçbiri Arizona merkezli borç verende henüz belli değil.

küçük şeyleri terlet

Şimdilik yatırımcılar, Western Alliance tarafından sunulan gerçeklerle rahatlamış görünüyor. Finans kuruluşunun hisseleri 19 Nisan’da %24 arttı (yine de yılın başından bu yana üçte bir oranında düşüşteler). Net faiz geliri ilk çeyrekte düştü, ancak hala 2021’de faiz oranlarının sıfır olduğu dönemin oldukça üzerinde. Banka bilançosunu budadığına ve sermaye oluşturmaya başladığına göre, daha iyi durumda bile olabilir. oranların düşük olduğu günlerde olduğundan daha şekillendi.

Yine de, First Republic dahil olmak üzere henüz iletişim kurmamış diğer bankaların daha ciddi şekilde yaralanmış olması muhtemeldir. Hasarın tam boyutunun ortaya çıkmamış olması da mümkündür. Çoğu banka, net faiz marjlarının üç aylık ortalamasını bildirir, son olayları maskeleyecek olan çeyrek sonu rakamını değil. Finansman maliyetleri göründüğünden daha fazla artmış olabilir. Fırtına yaşamak korkutucu bir deneyim olabilir; bunu bozulmamış bir şekilde yapmak bir rahatlamadır. Henüz tüm bankalar bunu başaramadı. ■

Ekonomi, finans ve piyasalardaki en büyük hikayelerin daha uzman analizi için haftalık abonelere özel haber bültenimiz Money Talks’a kaydolun.