Tarayıcınız öğeyi desteklemiyor

Hdüzenli sahip olmak Amerikalıların hayatta en çok ne istediğiyle ilgili anketlerde zirveye yaklaşıyor. Ne yazık ki, Amerikan rüyasının bu kısmını başarmak nadiren bu kadar zor olmuştur. Emlak piyasasına girmek isteyenler üçlü bir zorlukla karşı karşıya: yüksek fiyatlar, pahalı ipotekler ve sınırlı seçenekler. Bu faktörlerin bir araya gelmesi, konutların karşılanamaz hale gelmesine katkıda bulundu ve ufukta çok az rahatlama işareti var.

Ancak konut krizi, dolambaçlı bir şekilde, günümüzün en acil ekonomik bilmecelerinden birinin açıklanmasına da yardımcı oluyor: ABD’deki büyüme neden durgunluk tahminlerine meydan okuyarak güçlü kaldı?

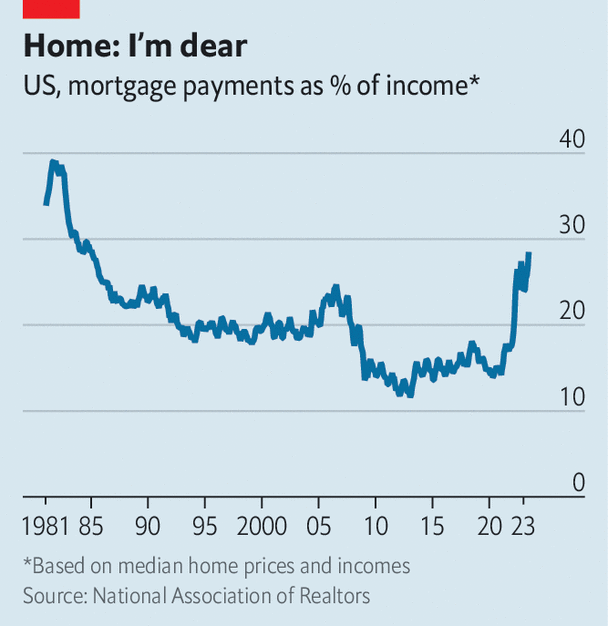

Gayrimenkul genel olarak faiz oranına en duyarlı sektörlerden biri olmasına rağmen, Amerika Birleşik Devletleri’nde işler bu kadar basit değil. Federal Rezerv son iki yılda şahin bir tavır takınırken, ipotek faizleri yüzde 3’ün altından yüzde 7’nin üzerine çıktı. Ortalama ev satın alan ortalama aile için ipotek ödemeleri, Ulusal Emlakçılar Birliği’ne göre 2020’de aylık hane gelirinin yaklaşık %14’ünden Haziran’da neredeyse %29’a çıkarak 1985’ten bu yana en yüksek seviyeye çıktı (tabloya bakınız).

Şaşırtıcı bir şekilde, artan ipotek oranları ev fiyatlarının düşmesine neden olmadı. Oranlar yükselmeye başladığında kısa süreliğine düştüler, ancak o zamandan beri, Kovid dönemindeki teşvik önlemlerinin ekonomiyi etkisi altına almasının ardından geçen yılın başında ulaşılan rekor seviyelere toparlandılar. 29 Ağustos’ta açıklanan rakamlar bu toparlanmanın daha da belirginleşebileceğini gösterdi: Konut fiyatları yılın ikinci çeyreğinde yıllık bazda %15 arttı. S&P Case-Shiller endeksi, Amerikan emlak fiyatlarının referans noktası.

Bu etkileyici dayanıklılığı ne açıklıyor? Yıllık satışların yaklaşık 2 trilyon dolar olduğu, kıta büyüklüğündeki bir ekonomiye yayılmış, bazı bölgelerin büyüyüp diğerlerinin küçüldüğü ABD konut piyasası büyüklüğündeki bir emlak piyasası için kaçınılmaz olarak incelikli bir yanıt vardır. Ancak Ağustos ayı sonlarında Amerika’nın en büyük ev inşaatçılarından biri olan Toll Brothers’ın genel müdürü Douglas Yearley’den bir kazanç konferansı görüşmesinde iyi bir özet geldi. “Hala alıcılar var. Çok az seçenekleri var” diye açıkladı.

Faizler arttıkça konut talebi düşse de konut arzı da hemen hemen aynı oranda azaldı. Ev satın alanlar genellikle 30 yıl süreyle sabit faizli ipotek alıyorlar; bu, çoğu ülkede duyulmamış bir şey ama Amerika Birleşik Devletleri’nde, iki dev şirket olan Fannie Mae ve Freddie Mac’in rolleri nedeniyle neredeyse anayasal bir hak olarak görülüyor. borç verenlerden ipotekler. ve bunları güvenlikleştirin. Borç verenlerin uzun vadeli sabit faiz oranları sunmalarına izin vererek, bireylerin ev satın almasını kolaylaştırmayı amaçlıyorlar. Ancak bugün, uzun vadeli faizler bir engel teşkil ediyor; çünkü Fed’in faiz oranlarını artırmasından önce düşük faizli ipotek kredisine sahip olan ev sahipleri bunlardan vazgeçmek istemiyor ve bu nedenle de evlerini satmak istemiyorlar. Bir emlak platformu olan Redfin, ev sahiplerinin %82’sinin ipotek oranlarının %5’in altında olduğunu hesaplıyor. Wells Fargo’dan Charlie Dougherty, sonucu emlak piyasası için “askıya alınmış bir animasyon durumu” olarak nitelendirdi.

Her şey eşit olduğunda, işlemlerdeki düşüşün ekonomiye zarar vermesi, konutla ilgili faaliyetleri azaltması ve yenileme, yeni inşaat, mobilya vb. için daha az para harcanması bekleniyor. Ancak işler böyle gelişmedi. Daha güzel evler için takas yapamayan mahsur kalan ev sahipleri, mevcut evlerini yenilemek için daha fazla yatırım yaptılar. Uzaktan çalışmanın yükselişi, insanların evlerine ek ofis alanı eklemesiyle bu eğilimi güçlendirdi. 2022’de yenileme harcamaları yaklaşık 570 milyar dolara ulaştı; GSMHHarvard Üniversitesi Ortak Konut Araştırmaları Merkezi’ne göre, 2019’a göre nominal olarak %40 arttı.

Ev satın almak için piyasaya cesaret edenlerin çoğu, mevcut evler yerine yeni inşaatları tercih etti. Yeni inşa edilen evlerin avantajlarından biri de gerçekten mevcut olmasıdır. Bu, Ulusal Ev İnşaatçıları Birliği’ne göre, covid-19 salgını öncesindeki yirmi yıldaki ortalama %13’e kıyasla, bu yıl aktif ilanların yaklaşık üçte birini oluşturdukları anlamına geliyor. Redfin’den Daryl Fairweather’ın belirttiği gibi: “İnşaatçılar bundan yararlanıyor çünkü mevcut ev sahipleriyle rekabetleri yok.” »

Ev inşaatçıları da alıcılara teşvik sunma konusunda cesur davrandılar. En çarpıcısı, gelecekteki faiz ödemelerini azaltan tek seferlik bir ücreti peşin ödeyerek ipotek oranlarını yüzde 1,5 puana kadar “düşürdüler”. Bu, şirket içi ipotek şirketlerinin %5 civarında oranlar sunmasına olanak tanıdı. Ev inşaatı yapanlar için bu geri alımlar, satış fiyatlarında yaklaşık %6’lık bir düşüş anlamına geliyor ve bilançolarının gücü göz önüne alındığında bunu kolayca karşılayabilirler. Alıcılar için ipotek faiz oranlarındaki düşüş, mevcut ortamda memnuniyet verici bir rahatlamadır ve bu durum hem satın almalarda hem de inşaatlarda iyileşmeye yol açmıştır. Tek aileli konut başlangıçları geçen yılın sonunda en düşük seviyesine ulaştı. Temmuz ayında konut başlangıçları bir önceki yıla göre neredeyse yüzde 10 arttı.

Emlakçılar artık fiyat esnekliğinin devam edip etmeyeceğini merak ediyor. Mortgage faizleri daha da yükselirken piyasa bir sınavla karşı karşıya. Geçen yılın büyük bölümünde faiz oranları %6,5 civarında sabitlenmiş gibi görünse de Ağustos başından bu yana yatırımcılar Fed’in politikayı daha uzun süre sıkı tutacağı ve ipotek kredilerini %7,5’e çekeceği sonucuna vardı. “Faizler arttıkça talep düşüyor. Bu, inşaatçılara oldukça hızlı bir şekilde yetişecek,” dedi mülk danışmanı John Burns. Bir krize karşı koymak için bazı kredi verenler daha riskli anlaşmalar teklif edebilir. Bir emlak platformu olan Zillow, bir zamanlar sıcak bir pazar olan Arizona’daki evlerde yüzde 1’e kadar düşük peşinat ödemelerini teşvik etmeye başladı. Fiyatlar düşerse, evlerinde çok az özsermaye bulunan ev sahipleri temerrüde düşen ilk kişiler arasında olabilir.

Ancak konut piyasası dirençli kalmaya devam ederse test edilecek olanlar Fed’in politika yapıcıları olacak. Emlak piyasasının güçlü faaliyeti ekonominin aşırı ısınmasına katkıda bulunuyor. Fiyatlardaki sürekli toparlanma da enflasyon görünümünü karmaşıklaştıracaktır. İlişki tamamen basit değil çünkü gayrimenkul enflasyon endekslerinde satın alma fiyatından ziyade kira cinsinden görünüyor. Ek olarak, temel enflasyon göstergeleri yüksek frekanslı kira ölçümlerinin en az altı ay gerisinde kalıyor. Bu ölçümler geçen yılın büyük bölümünde düşüş gösterdi ve bu düşüş ancak şu anda resmi enflasyon endekslerine yansıyor; bu süreç muhtemelen 2024 başlarına kadar devam edecek.

Bundan sonra ne olacağı çok daha az kesindir. Bir yandan rekor sayıda daire şu anda inşaat halinde ve bu arzın kiraları da içermesi gerekiyor. Öte yandan konutların karşılanamaması, daha fazla potansiyel alıcıyı kira piyasasına itiyor, bu da kiraların artmasına ve enflasyonun kötüleşmesine neden olabiliyor. Bir şey açık: Faiz oranları düşene kadar milyonlarca Amerikalının ev sahibi olma hayallerini ertelemekten başka seçeneği kalmayacak. ■

Ekonomi, finans ve piyasalardaki en büyük haberlerin daha uzman analizi için, yalnızca abonelere özel haftalık bültenimiz Money Talks’a kaydolun.